Golpe baixo dos cartões de crédito. Por Antonio Silvio Lefèvre

Golpe baixo dos cartões de crédito

Antonio Silvio Lefèvre

Uma carta aberta ao Ministro Henrique Meirelles.. e um recadinho ao Ilan Goldfajn….

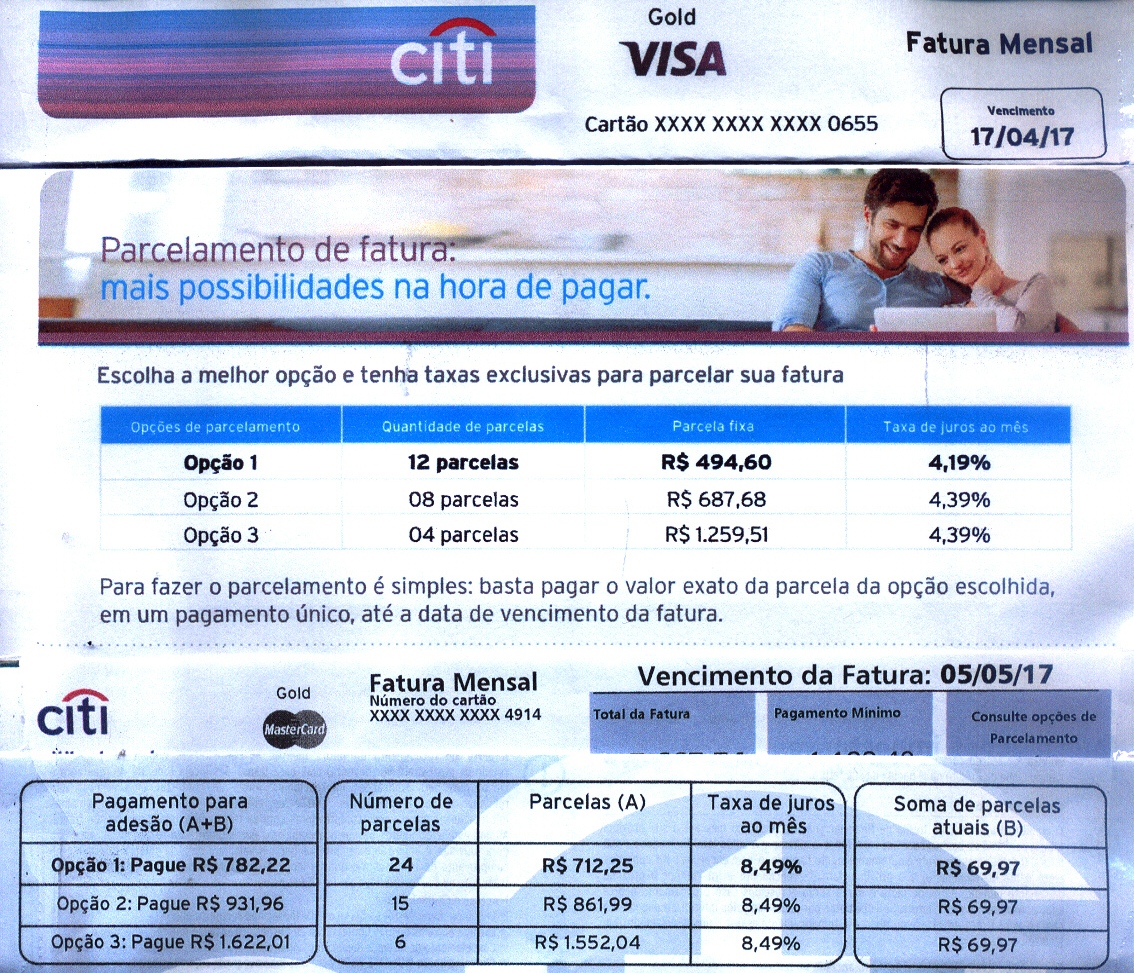

Antes da nova regra que limitou o pagamento mínimo das faturas a um mês e obrigou os cartões a oferecer, depois disso, um parcelamento com juros menores que os juros extorsivos do rotativo, os cartões já costumavam oferecer a opção do parcelamento, para quem não pudesse pagar o total da fatura. E nos cartões que eu tenho (do Itaú e do Citi) o faziam com juros próximos de 4%. Na fatura do meu cartão Visa do Citi com vencimento em 17/04, o juro dos parcelamentos oscilavam de 4,19% a 4,39%, dependendo do numero de parcelas.

Não que seja um juro baixo… mas considerando o mercado atual, era uma taxa razoável, equivalente à cobrada em empréstimos pessoais. Pois não é que bastou a virada do mês de maio para que o mesmo Citi jogasse uma taxa de 8,49% no parcelado do meu cartão MasterCard que vence em 5 de maio!

Num intervalo de duas semanas simplesmente dobraram a taxa de juro para a mesma operação! E o Itaú, que também praticava juros próximos de 4% no parcelado até março, foi mais guloso e apressado ainda: já na fatura do meu cartão empresarial de 17/04 a taxa do parcelado foi superior a 10%!!

Fica evidente que esses bancos, com certeza para compensar a perda da receita que estavam tendo com a rolagem indefinida do crédito rotativo, com seus juros estratosféricos, pelos clientes “apertadíssimos”, resolveram tirar a diferença, dobrando (e até mais) os juros do parcelado. Ou seja, como não era mais possível esfolar os clientes no rotativo, resolveram assaltá-los no parcelado, até então uma alternativa razoável. E o fizeram com a maior cara de pau, soltando comunicados com belas palavras, como “mais possibilidades na hora de pagar” ou “para facilitar o controle da sua vida financeira”….

Prezado Sr. Ministro da Fazenda, Henrique Meirelles, o Sr. está sabendo disso?

Endossa isso?

Desde que eu e minha esposa tivemos a honra de nos relacionar pessoalmente com o Sr., em função de amigos comuns e desde que o Sr, como então Presidente do BankBoston, nos ajudou a viabilizar um formato para que nossa empresa pudesse receber recursos de universidades americanas que representávamos no Brasil, considero o Sr. um profissional da maior competência e seriedade em todas as funções, privadas e depois públicas que exerceu desde então, conseguindo o quase milagre se manter íntegro mesmo nos governos petistas…

Acompanho, com aplausos diários, os seus esforços atuais para viabilizar a reforma das leis trabalhistas e a da Previdência. Conto então com o Sr. para passar um “pito” imediato nos bancos e instituições financeiras que tiveram a ousadia de se aproveitar de uma medida destinada a aliviar a vida financeira dos cidadãos para contrabandear nela um aumento brutal de juros que, ao contrário, irá prejudicar em muito aqueles clientes de cartão de crédito, como eu, que nunca utilizaram o rotativo mas que, esporadicamente, se valiam dos parcelamentos em situações de aperto…

Em resumo, caro Henrique, os bancos podem até ter aliviado um pouco a situação daqueles que recorriam regularmente ao rotativo mas deixarão em situação semelhante ou até pior aqueles que até agora estavam com um relativo controle de suas finanças, graças aos parcelamentos.

Com essas duas instituições financeiras, Itaú e Citibank, eu tenho um histórico de relacionamento e de respeito que remonta há décadas e muito me espanta que estejam adotando agora um procedimento tão negativo para seus clientes, um verdadeiro anti-marketing!

Acompanho o marketing do Itaú há décadas, desde que o então diretor de marketing, o brilhante Antonio Jacinto Matias, me concedeu uma entrevista sobre a criação do “cliente estrela” para um livro que escrevi sobre cases de marketing direto de sucesso. E com o Citi meu relacionamento foi ainda mais próximo, pois fui funcionário desta instituição, quando ela era controladora da Credicard, onde atuei como gerente de marketing direto. Tão exemplar era o marketing da Credicard na época que, como seu representante , eu fui então eleito presidente da ABEMD, a Associação Brasileira de Marketing Direto.

Sei que, nos anos que se seguiram, muita bobagem e muita falta de ética imperou em nosso mercado, tanto do ponto de vista dos produtos e serviços das empresas, em si mesmos ,quanto de sua propaganda. A tal ponto que, no início dos anos 2000, esses casos me deram assunto para uma coluna regular que mantive no jornal PropMark sob o título “Derrapadas no Marketing”.

Porém, nos anos mais recentes, tive a impressão de que esses casos de “malfeitos” em marketing se reduziram, com certeza em função de leis de defesa do consumidor e de instituições como o Procon e da ação do Proteste, dirigido pela competente ex-colega, a jornalista Maria Ines Dolci. E também da vigilância mais intensa da própria mídia.

Mas este golpe baixo dos bancos, aproveitando-se agora de uma lei que tem como objetivo beneficiar o consumidor para desvirtuar seu sentido e inverter assim o seu efeito, passando a prejudicá-lo ainda mais, me deixou muito cabisbaixo… Em especial por ter vindo de duas instituições que, até agora, eu respeitei e muito… Não fui olhar o que estão fazendo os outros bancos. Mas não me espantaria que este golpe tenha sido arquitetado na Febraban e estejam todos cometendo esta barbaridade.

Por isso renovo meu apelo ao Henrique: mande essa turma parar com isso e já. Com o Itaú você vai ter um canal direto porque, afinal, o presidente do Banco Central é o o Ilan Goldfajn, que até há pouco era o economista-chefe deste banco….

E avise a ele que não vale proteger o seu ex-patrão… Pelo contrário, para mostrar que é técnico e isento, tem que ser ainda mais rigoroso com ele….

Imagem abertura: Faturas de cartão Citi, com juro de abril e juro de maio, dobrado....

ANTONIO SILVIO LEFÈVRE – é sociólogo (Université de Paris), editor e livreiro. Interpretou Pedrinho na 1ª adaptação do “Sítio do Pica-pau Amarelo” para a TV, em 1954. Veja no Museu da TV.