Quarto do riso

Impossível não tratar do fraco crescimento da

economia brasileira no terceiro trimestre, quando o PIB registrou expansão de meros

0,6%, praticamente selando crescimento ao redor de 1% este ano e sublinhando as

dificuldades que o país terá que superar para atingir a meta de 4% em 2013. Eu,

em particular, espero um número entre 3% e 3,5% no ano que vem, mas ficaria apenas

moderadamente surpreso se ficasse pouco abaixo de 3%.

economia brasileira no terceiro trimestre, quando o PIB registrou expansão de meros

0,6%, praticamente selando crescimento ao redor de 1% este ano e sublinhando as

dificuldades que o país terá que superar para atingir a meta de 4% em 2013. Eu,

em particular, espero um número entre 3% e 3,5% no ano que vem, mas ficaria apenas

moderadamente surpreso se ficasse pouco abaixo de 3%.

À luz da anemia econômica deste ano uma mente

desatenta poderia até atribuir poderes mediúnicos ao Copom, que iniciou seu

ciclo de redução da taxa de juros embalado pela “hipótese de que a atual

deterioração do cenário internacional cause um impacto sobre a economia

brasileira equivalente a um quarto do observado durante a crise internacional

de 2008/2009”.

desatenta poderia até atribuir poderes mediúnicos ao Copom, que iniciou seu

ciclo de redução da taxa de juros embalado pela “hipótese de que a atual

deterioração do cenário internacional cause um impacto sobre a economia

brasileira equivalente a um quarto do observado durante a crise internacional

de 2008/2009”.

Uma investigação minimamente mais cuidadosa,

contudo, mostra um quadro muito distinto daquele suposto pelo BC. A começar

porque, do ponto de vista da economia global, a desaceleração recente é pálida

sombra do que foi a crise de 2008/2009. Naquele momento a economia mundial

sofreu um colapso, como revelado pela contração de 13% no comércio

internacional; em 2012, em contraste, embora o crescimento tenha se

desacelerado, permanece ainda em terreno positivo, registrando expansão pouco

superior a 2% nos 12 meses terminados em setembro relativamente ao mesmo

período do ano anterior.

contudo, mostra um quadro muito distinto daquele suposto pelo BC. A começar

porque, do ponto de vista da economia global, a desaceleração recente é pálida

sombra do que foi a crise de 2008/2009. Naquele momento a economia mundial

sofreu um colapso, como revelado pela contração de 13% no comércio

internacional; em 2012, em contraste, embora o crescimento tenha se

desacelerado, permanece ainda em terreno positivo, registrando expansão pouco

superior a 2% nos 12 meses terminados em setembro relativamente ao mesmo

período do ano anterior.

Mais revelador que isso, contudo, é a comparação

do desempenho da economia brasileira relativamente às suas contrapartes na

América Latina. Da mesma forma que no meu artigo do mês passado escolhi as

economias (Chile, Colômbia e Peru) que, além de compartilharem com o Brasil o

perfil de exportadoras líquidas de commodities,

adotam o regime cambial e monetário que vigorava até recentemente no país, isto

é, mantiveram as metas para a inflação, assim como o câmbio flutuante, além do

compromisso sólido com suas metas fiscais.

do desempenho da economia brasileira relativamente às suas contrapartes na

América Latina. Da mesma forma que no meu artigo do mês passado escolhi as

economias (Chile, Colômbia e Peru) que, além de compartilharem com o Brasil o

perfil de exportadoras líquidas de commodities,

adotam o regime cambial e monetário que vigorava até recentemente no país, isto

é, mantiveram as metas para a inflação, assim como o câmbio flutuante, além do

compromisso sólido com suas metas fiscais.

Assim, se a desaceleração da economia brasileira

resultasse da crise internacional deveríamos observar um comportamento

semelhante por parte dos demais países, como o ocorrido em 2009.

resultasse da crise internacional deveríamos observar um comportamento

semelhante por parte dos demais países, como o ocorrido em 2009.

Há, porém, uma complicação técnica que precisa

ser tratada: é necessário distinguir os movimentos cíclicos da economia

daqueles associados à sua tendência de crescimento. De fato, os efeitos da

crise internacional devem se manifestar como uma redução cíclica do

crescimento, isto é, um desvio para baixo relativamente à sua tendência. Se

tais efeitos não forem desembaraçados corremos o risco de atribuir à crise um

ritmo de crescimento mais lento que, na verdade, se originaria de uma menor

capacidade de expansão sustentável.

ser tratada: é necessário distinguir os movimentos cíclicos da economia

daqueles associados à sua tendência de crescimento. De fato, os efeitos da

crise internacional devem se manifestar como uma redução cíclica do

crescimento, isto é, um desvio para baixo relativamente à sua tendência. Se

tais efeitos não forem desembaraçados corremos o risco de atribuir à crise um

ritmo de crescimento mais lento que, na verdade, se originaria de uma menor

capacidade de expansão sustentável.

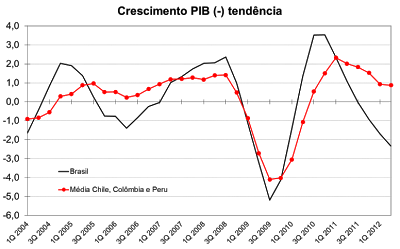

Para tratar uniformemente todas as economias em

análise estimei uma tendência simples (um filtro Hodrick-Prescott) para cada

uma delas e calculei o desvio do crescimento observado relativamente à

tendência. O gráfico mostra os desvios do crescimento brasileiro, assim como a

média dos desvios dos demais países (apenas para deixar o gráfico mais legível;

chegaríamos às mesmas conclusões usando as informações separadas para cada

país).

análise estimei uma tendência simples (um filtro Hodrick-Prescott) para cada

uma delas e calculei o desvio do crescimento observado relativamente à

tendência. O gráfico mostra os desvios do crescimento brasileiro, assim como a

média dos desvios dos demais países (apenas para deixar o gráfico mais legível;

chegaríamos às mesmas conclusões usando as informações separadas para cada

país).

Os números são reveladores. É possível ver como

os movimentos cíclicos no Brasil se assemelham aos dos demais países, em

particular no período imediatamente posterior à eclosão da crise de 2008. Todos

os países foram tragados pelo maesltron

financeiro, desviando-se significativamente para baixo com respeito à sua

tendência. Da mesma forma sua recuperação foi não apenas rápida, mas também vigorosa,

revelando taxas de crescimento bastante superiores à tendência já em 2010.

os movimentos cíclicos no Brasil se assemelham aos dos demais países, em

particular no período imediatamente posterior à eclosão da crise de 2008. Todos

os países foram tragados pelo maesltron

financeiro, desviando-se significativamente para baixo com respeito à sua

tendência. Da mesma forma sua recuperação foi não apenas rápida, mas também vigorosa,

revelando taxas de crescimento bastante superiores à tendência já em 2010.

+tend%C3%AAncia.png) |

|

Fonte: Autor (a partir de dados do IBGE, BCCh,

BRC e BCRP) |

Quando se examina o período mais recente,

todavia, é visível a diferença de desempenho entre o Brasil e os demais países

latino-americanos. Embora o crescimento tenha se desacelerado em todos eles (em

média uma redução de 1 ponto percentual), a desaceleração brasileira foi muito

mais forte (cerca de 4 pontos percentuais) e o Brasil é o único que registra

expansão abaixo da tendência estimada.

todavia, é visível a diferença de desempenho entre o Brasil e os demais países

latino-americanos. Embora o crescimento tenha se desacelerado em todos eles (em

média uma redução de 1 ponto percentual), a desaceleração brasileira foi muito

mais forte (cerca de 4 pontos percentuais) e o Brasil é o único que registra

expansão abaixo da tendência estimada.

Posto de outra forma, os dados sugerem que o

baixo crescimento nacional é um fenômeno local. Já as causas são objeto de

debate feroz, embora minha explicação favorita ainda aponte para o esgotamento

do processo de incorporação de mão-de-obra ociosa como um culpado provável (no

caso implicando também que a tendência acima estimada deve exagerar nossa

capacidade de crescimento).

baixo crescimento nacional é um fenômeno local. Já as causas são objeto de

debate feroz, embora minha explicação favorita ainda aponte para o esgotamento

do processo de incorporação de mão-de-obra ociosa como um culpado provável (no

caso implicando também que a tendência acima estimada deve exagerar nossa

capacidade de crescimento).

Isto dito, é preciso reconhecer que, em

retrospecto, o Ministro da Fazenda estava correto ao qualificar a projeção do

PIB de 1,5% como piada; só não percebeu que a sua própria piada (crescimento de

4%) era bem mais engraçada…

retrospecto, o Ministro da Fazenda estava correto ao qualificar a projeção do

PIB de 1,5% como piada; só não percebeu que a sua própria piada (crescimento de

4%) era bem mais engraçada…

|

|

4%!!!!!

|

(Publicado 6/dez/2012)

Sem querer ser chato, mas não posso me furtar a expressar o que penso ser fundamental: a precariedade dos modelos presentes para tratar da trajetória do PIB. Você mesmo, segundo seu artigo de ontem na folha, confessa que o resultado do PIB divulgado na semana passada foi decepcionante – metade daquilo que todos esperavam , inclusive você. Em outras palavras erraram feio! Pelo que vejo, você ainda emprega o mesmo modelo para as previsões aqui entabuladas. Como você pode nos garantir de que não cometerá o mesmo erro?

O Governo expressamente optou pela distribuiçao de renda de curto prazo, distribuindo emprego e consumo atraves de programas de transferencia de renda (ex. previdencia, bolsa familia) e favorecendo setores que costumam gerar empregos em massa com menor qualificação.

O problema é que, para diminuir desigualdades, não pode ser desta forma, mas sim investindo pesadamente em educação para melhorar os recursos humanos no país.

Com o modelo atual, tenho certeza que o crescimento nao passa de 3% ano que vem e nos proximos, mesmo se der certo os planos de investimento que o governo fez (ex. portos, ferrovias).

Da Lata, você eh chato sim, queira ou não, e agora o Alex não tem tempo de responder essa questoes menores pq precisa trabahlar pra ajudar o pais como eu ensinei-lhe. Luza

o texto abaixo foi publicado no Valor, repercute o artigo do Chico Lopes, e adiciona mais dúvidas:

http://clippingmp.planejamento.gov.br/cadastros/noticias/2012/12/6/a-intermediacao-financeira-e-o-pib

apesar do titular do blog não estar muito a fim (ou sem tempo…) de dar trela para o molambada, entre a fauna que frequenta o espaço sempre aparece um ou outro "anônimo" reputado… alguma manifestação abalizada?

;^?

A quantificação do artigo de Chico Lopes é importante, pois alimenta um debate legítimo. Alterações bruscas nas características de uma economia (como foi, por exemplo, o movimento da taxa de juros) requerem alterações nos mais diversos cálculos de indicadores.

Legal. Ótimo artigo, excelente iniciativa. Mas mesmo que os números do IBGE estejam subestimando as contas nacionais, é visível a decadência de capacidade de crescimento no Brasil. Torço para que os números subestimados, ao meu modo de ver, façam com que o governo tome o (um não, o) susto e faça logo as reformas urgentes e necessárias há bastante tempo.

O Ministro da Fazenda é um paspalho. Ele deveria fazer que nem aquele padre: amarrar uns balões e sair voando por aí.

"Como você pode nos garantir de que não cometerá o mesmo erro?"

Eu não garanto nada: quem está na chuva é para se queimar…

Não arrumei tempo ainda para ler o artigo do Chico Lopes, mas ouvi do Marcio Garcia que valia a pena. Quando (e se) ler, comento, se tiver uma folga (esta coluna semanal está me matando!)

Pela visão dos gráficos, percebe-se que a teoria da marola, não existe. ou seja, o Brasil não seria o "último a entrar e o primeiro a sair da crise de 2008".

Quando á "recuperação rápida", aparentemente, pode ter dependido de isenções fiscais e expansões de gastos ou de alocação de recurso do Tesouro em determinados setores econômicos.

Será que a Dilma vai morrer abraçada ao Mantega? Claro que não. O projeto de poder do PT é coisa séria, jogo pesado, faz os políticos do PSDB parecerem freiras. Portanto, dado que a política econômica é uma zorra total, e como os resultados são pífios, é uma questão de tempo a saída da equipe econômica.

Já o Tombini segue fazendo seu estrago. As inflação para as famílias de renda baixa está rodando acima de 7%.

A gestão econômica é medonha. Sem falar que quebraram a Petrobras e agora estão mexendo (temerariamente) no setor elétrico. As agências reguladoras não funcionam (estão repletas de gente sem preparo, de braços abertos para a captura). Enfim, está tudo uma droga.

M.

"o esgotamento do processo de incorporação de mão-de-obra ociosa como um culpado provável"

sim é um fator.

Outro:

esgotamento do crescimento do crédito para consumo

Ocorre tanto por causa do esgotamento da capacidade do tomador quanto pela avaliação de piora de risco pelos bancos

Que sua vez ocorre porque no Brasil tudo é muito mais caro do que deveria, e aí denovo chegamos nas famosas causas estruturais, falta infra, falta mdeobra, sobra imposto.

Vendo agora o que escrevi, percebo que isso é um circulo

parabens pelo artigo

abrx

luiz

Nao nos esquecamos tambem dos efeitos da gastanca que foi feita para eleger a Dilma, vestido de "medidas anticiclicas".

Acho que essa dupla vai finalmente conseguir baixar a inflacao mas de uma forma inedita: trouxeram tanta demanda do futuro para o agora que as familias vao ficar um bom tempo servicing debt.

Alex, quanto você estima ser a taxa natural de desemprego para o Brasil hoje?

Não deveríamos estar vendo desaceleração no mercado do trabalho com esse crescimento pífio?

Abraços

Alexandre Schwartsman,

Algumas observações de leigo sobre o seu post.

Primeiro volto a repetir o que eu já disse junto ao post “Anatomia de um choque” de quinta-feira, 01/11/2012 e que pode ser visto no seguinte endereço:

http://maovisivel.blogspot.com.br/2012/11/anatomia-de-um-choque.html

Não acho muito adequada essa sua equiparação do Brasil com o Chile, Colômbia e Peru.

Segundo, penso que você está equivocado em criticar o Banco Central do Brasil por estimar a crise de 2011 e 2012 como equivalente a um quarto da crise de 2008.

Terceiro, considero que suas previsões para 2013 fazem uma avaliação muito estanque da economia, pois não levam em conta o aumento do investimento decorrente do aumento do crescimento.

E quarto, talvez por serem matematicamente corretas, suas previsões escondem o potencial de crescimento que já se mostra perceptível nos dados atuais sobre o PIB.

Se eu tiver tempo comento cada um dessas observações que mencionei.

Clever Mendes de Oliveira

BH, 06/12/2012

Alexandre Schwartsman,

Não o acompanho na sua insistência em utilizar economias da América do Sul que adotam o livre fluxo de divisa, o câmbio flutuante, a liberalização do comércio exterior e o regime de metas para fazer comparação com o Brasil. Você, entretanto, tem muitos seguidores. Dou como exemplo, o comentário de Anônimo enviado dia 02/11/2012 às 00:03 para junto do post “Anatomia de um choque”. Transcrevo pela pertinência o primeiro parágrafo do comentário do Anônimo. Diz ele lá:

“Um dos comentarios bobocas mais comuns de se ouvir da boca de brasileiros eh que o Brasil nao tem pares na America Latina. Geralmente esse comentario eh usado para justificar alguma desvantagem brasileira, por exemplo, o Chile tem renda per capita mais alta, um povo mais educado e criminalidade baixissima… mas nao devemos comparar com o Brasil porque temos 200 milhoes de habitantes!”

Como são muitos os seus seguidores e como quantidade gera qualidade pode ser que este entendimento da semelhança acabe prevalecendo. Além disso, como eu sou leigo em assunto que você tem tanto domínio, e você se firma nele de modo resoluto, fico reticente em negar que deve haver um pouco de correção nessas crenças de semelhança entre países que eu suponho tão díspares.

Aceitando, então, que sejam pares, será que não deveríamos verificar em cada país se o livre fluxo de divisa é realmente livre, se o câmbio flutuante flutua de fato, se há efetivamente liberalização do comércio exterior e se o regime de metas de inflação não é só para inglês ver? E há outras questões como qual seria a taxa de crescimento populacional na década de 90 em cada um desses países para saber qual é hoje a tendência de crescimento da oferta de mão de obra e também o índice de escolaridade nos anos anteriores para se poder avaliar a capacidade de trabalho da mão de obra atualmente disponível? E não é para ser exaustivo, mas há ainda muitos outros fatores a se levar em conta, valendo mencionar aqui a participação das commodities no total das exportações e a participação das exportações no total do PIB.

Bem, há distinções ainda mais relevantes. Ocorre-me agora mencionar o Plano Real. Em que outro país da América do Sul em um regime democrático foi feito um plano para acabar com a inflação de uma vez, em época de campanha eleitoral para presidência da República para eleger um candidato que não fora sequer presidente de um grêmio recreativo na juventude? E o plano ainda teve que se manter fazendo o mesmo efeito por quatro anos de tal modo que o plano pudesse ter três anos depois condições de favorecer a aprovação da Emenda da Reeleição e 4 anos depois condições de assegurar a reeleição do presidente. Toda esta história é para lembrar que o Plano Real foi a principal razão de o Brasil ter adquirido uma dívida de curto prazo elevada que segundo o principal artífice do plano, Gustavo Franco, faz o nosso déficit público ser comparado com o da Grécia quando se inclui a rolagem da dívida de curto prazo. Assim penso que a participação no PIB da dívida de curto prazo e o total do déficit público de cada país seriam fatores a considerar antes de dizer que esses países são nossos pares.

Bem, mas você aplicou o “filtro Hodrick-Prescott”, este para mim ilustre desconhecido. Méritos para você e cabe a leigos como a mim agradecer o conhecimento disponibilizado. Agora não custava nada apresentar o período que foi utilizado o filtro (Em princípio ele deve ser o da tabela, mas eu acreditaria que o período de 2003 a 2008 seja o mais propício para aplicar o filtro, mas estaria usando este período sem saber se nos nossos pares aconteceu algum evento que distorcesse um pouco a informação obtida) e, ainda mais importante, você deveria deixar indicado a tendência que o filtro revelou para cada país.

Clever Mendes de Oliveira

BH, 06/12/2012

Alex, discordo frontalmente de você.

Como você mesmo frisou, a crise brasileira está mais para crise interna do que para contágio internacional (apesar de ter sido essa a desculpa do Copom). A PIB baixo é resultado do desaceleramente do crédito, correto? Há várias evidências disso.

Sendo assim, era previsível, e o governo pode ter acertado em diminuir os juros. Palmas também para o Financial Times que repete isso há tempos. Antes do início do novo ciclo dos juros.

Por mais inócuo que possa ser a medida de baixar os juros em uma economia que chegou ao gargalo da concessão de empréstimos, ainda assim, é uma decisão acertada, por 3 motivos:

1) O Estado paga menos juros nas LFT.

2) A baixa dos juros permite a muitos devedores apertados uma renegociação.

3) Torna o freio menos brusco.

E imaginando o contrário, como você queria, imaginando um aumento dos juros nesse cenário, isso seria catastrófico. A inadimplência aumentaria ainda mais. O crédito desaceleraria ainda mais. A crise seria pior.

Sendo assim, também parece-me que você não entendeu a crise atual. Dado que chuta um PIB de 3,5% para o ano que vem.

A situação na Europa tende a piorar. E a situação nos EUA também. Com o risco de uma catástrofe internacional. Também não temos razões parar crer que o fim do ciclo de expansão do crétido tenha terminado.

Uma aposta de 3,5% é bastante otimista!

Quanto à inflação. Certamente essa não é a maior preocupação do governo no momento. Sendo assim, eles acertaram dado o objetivo.

Por onde andam os boçais do IPCA?

Q beleza o artigo da economist heim careca!!!!

"If she wants a second term, Dilma Rousseff should get a new economic team….

But she insists she is pragmatic. If so, she should fire Mr Mantega, whose over-optimistic forecasts have lost investors’ confidence, and appoint a new team capable of regaining the trust of business."

abs

XIan

Alex

com o resultado de hoje do IPCA acredito que a inflacao nao feche no intervalo de 5 a 5,5 mais proximo a 5,5.

Ela vai passar.

Kkkkkkkkkkkkk

Alex,

pelo seu gráfico, varias vezes o Brasil fica acima da média dos 3 países escolhidos, inclusive algumas vezes com diferença de 3 pontos, como agora.

Não seria uma caracteristica das economias perifericas subdesenvolvidas essa oscilação? O que nos garante que agora essa diferença entre o Brasil e os outros veio pra ficar?

do 3Q de 2009 a 3Q de 2010, o Brasil vai abrindo uma diantera muito grande em relação aos outors e depois inverte….um economista de um desses países poderia ter indicado isso como uma indicação de que os países, em média, teriam problemas para crescer no futuro também?

Nada garante que a diferença de crescimento que separa o Brasil do eixo Chile-Peru-Colômbia. Mas o fato permanece que estes três países cresceram mais que o Brasil seja nos últimos 5, 10, 15 ou 20 anos. Quanto ao futuro, não podemos saber com certeza, mas a mais alta taxa de investimento nesses países indica que muito provavelmente estes devem crescer mais no médio prazo.

Vi agora no almoço o painel da globo news. Agora fiquei curioso.

O Ernesto Lozardo diz que há um esforço enorme real de melhorar a educação brasileira; que há um plano de governo em âmbito nacional para progresso da infra-estrutura.

Não vou escrever nada grande expondo todos os argumentos contrários pois ninguem vai ler. Mas ele ignora todas as regras de engenharia institucional (incluindo aí as regras/normas sobre os negócios), que atualmente geram grande insegurança jurídica aos investidores no Brasil, e as regras de investimento (transferência) de governo para a educação básica e média.

Neste ultimo ponto, as regras para financiamento da educação, além do modo de como a educação publica está sendo dirigida em termos curriculares, atualmente, não vai levar o pais para competitividade nunca.

É demagogia isso que ele falou, pois o empresário que detem, ou investe para deter, tecnologia competitiva, somente consegue crescer no mercado se chegar junto no governo ou conseguir virar fornecedor de empresas ligadas ao governo (incluindo as 100% privadas). Isso em âmbito, federal, estadual ou local.

E quero chamar a atenção para o maior desafio para os projetos para os proximos anos: a questão ambiental.

As obras de infra estrutura são muito danosas ao meio ambiente e a parte de licenciamento delas torna as obras muito custosas e demoradas. Por mais que eu seja favorável ao crescimento econômico, eu também me preocupo com o futuro que quero deixar para os filhos dos outros. São raros os projetos com pouco impacto ambiental e a maioria dos licenciamentos são liberados de "pernas abertas"

É, minha capacidade de síntese está fraca.

Coisa de quem sabe: crescimento de 1,0% com inflação de 5,6% (eu tô comprando 5,7%). É muito ou quer mais? Rs.

"Alterações bruscas nas características de uma economia (como foi, por exemplo, o movimento da taxa de juros) requerem alterações nos mais diversos cálculos de indicadores."

Ahmmm? Vamos alterar o cálculo da inflação ou da produção industrial, por exemplo, por que a taxa de juros caiu rapidamente? Hahahaha

Pelo comentário da Dilma hoje sobre a reportagem da The Economist desejo sorte para as futuras gerações.

Estou perdendo o entusiasmo de discutir questões de natureza econômica de forma racional com esse governo atual.

To achando que vale a pena trabalhar de forma egoística e ficar aproveitando o dinheiro da família sem ter filhos quando rolar herança.

Estou achando que não vale se dedicar a melhorar o mundo. Será que ainda há esperança com esse modelo politico que vigora atualmente?

Alex, nos aconselhe com a sua experiência e inteligência. Há esperança de mudança levando em consideração a natureza humana no modelo atual de democracia no Brasil?

A The Economist está correta. A turma do PT ainda não viu e carrega a mala pesadíssima (e a turma de quermessianos ajudando no peso, como diz o 'O".).

"Será que a Dilma vai morrer abraçada ao Mantega? Claro que não".

A politica econômica é da presidente. Responsabilidade não se delega. Então, quem dança é o ministro, que executa as ordens.

É mais fácil institucionalmente, ou teríamos um caos maior do que o atual.

E com isso que está ai, a presidente vai querer bancar um segundo mandato em 2014.

Clever, vc eh retardado mental? Já notou que o Alexandre nunca respondeu aos seus comentários?

Vou te explicar o porquê…ele quer desestimular retardados mentais que escrevem um comentário quase do tamanho do próprio artigo!

Libere o espeço, pelo amor de deus…

Alex

Se posso ser considerado como "uma variável cuja medida é indicativa de uma quantidade", ou seja, um parâmetro do leitor comum, seu artigo atingiu o objetivo.

Não preciso saber o que é "um filtro Hodrick-Prescott" para conseguir ler e entender o gráfico.

Pode-se concordar ou não com sua análise, o que, afinal, seria o saudável e necessário debate da conjuntura econômica. O que é bastante ridículo, principalmente se vindo de economistas, é a tentativa de carimbar na sua brilhante careca os rótulos "pessimista" ou "economista lambe-botas" do mercado financeiro.

A questão que você deixa ("Posto de outra forma, os dados SUGEREM que o baixo crescimento nacional é um fenômeno local") é a que precisa ser melhor conhecida e bem entendida pelo leitor comum, posto que os desvios que você aponta no gráfico falam de algo bastante concreto e que afeta diretamente a vida de quem vive no Brasil.

Olhando o gráfico, a pergunta do leitor comum aos economistas é "como Chile, Colômbia e Peru, de um lado, e Brasil, de outro, chegaram naqueles pontos (2012)?"

Enfim, penso que sua visada cética (não é preciso recorrer à filosofia. Basta uma simples consulta ao Houaiss: ceticismo – procedimento intelectual de dúvida permanente – não é mero sinônimo de pessimismo – concepção moral e filosófica na qual os aspectos maus ou negativos da existência superam os bons ou positivos) é um contraponto necessário para quem procura esclarecimento a respeito dos desvios mostrados no gráfico.

Abs.

PS: Lendo o post, eu lembrei daqueles que, se não me engano, surgiram a partir de gráficos do Drunkeynesian com base em dados de educação da Coreia do Sul e do Brasil.

O Clever tem o mau hábito de esquecer de tomar o Haldol e vem aqui babar no blog. Solidão é o cão.

É um absurdo comparar o Brasil com outros países. Somente nós temos o Clever…

Clever, be clever mate!

The Anchor

P.S.: O artigo do Chico Lopes vale a semana. Se estiver mesmo correto, as implicações práticas darão ainda mais razão aos calls do Alexandre para a inflação em 2013, imho…

Prova de que os quermesseiros estão em crise: o problema da economia é o termômetro e não as más decisões de política econômica.

Brasil cada vez mais próximo da Argentina.

Tenho que reconhecer meu erro: achava que com o petismo nosso caminho fosse a Venezuela.

Anônimo-6 de dezembro de 2012 23:21.

Já há quem esteja questionando os critérios, ou as metodologias, de medição do emprego e desemprego.

Há o emprego temporário, há o desalento, há o bico, o bico provisório e por ai vai.

Em termos gerais, não haveria "pleno emprego" no sentido dado tecnicamente ao tempo.

O problema é que isso ganhou alguns corações e mentes.

Anônimo (08/12/2012 às 10:15),

Você teve sorte. Esqueci o meu pendrive em algum lugar com três comentários complementares já prontos. Você, entretanto, não perde por esperar. Segunda-feira à noite eu acredito que possa colocá-los aqui neste post.

Clever Mendes de Oliveira

BH, 09/12/2012

"O" Anonimo (08/12/2012 às 17:28),

De médico e de louco, todos nós temos um pouco, mas não exagere. E não é pelo risco de ser denunciado pelo exercício ilegal de medicina que não creio que haja alguém aqui que vá fazer a denúncia. O problema é que este espírito hipocondríaco e a tendência a automedicação que acomete os brasileiros desde longo tempo e que foi exasperada pela propaganda dos genéricos leva a aumentar a resistência dos germes e vermes aos medicamentos e leva também a reduzir a eficácia de muitos medicamentos com todas as conseqüências ruins que isso causa. Não foi por outra que o Ministério da Saúde acabou com a propaganda e estabeleceu regras mais rigorosas no controle das receitas.

Clever Mendes de Oliveira

BH, 09/12/2012

Anônimo (0612/2012 às 16:37),

Concordo com seu comentário até onde você diz "é visível a decadência de capacidade de crescimento no Brasil"

Não creio, entretanto que se sustente no tempo toda a parte final que se segue ao seu dizer: "Torço para que os números subestimados" . . .

Clever Mendes de Oliveira

BH, 09/12/2012

XIan (07/12/2012 às 10:00),

Acho que o artigo da revista The Economist deveria ser visto com menos entusiasmo pelos críticos do atual governo brasileiro.

Vale aqui a transcrição de parte do comentário #83 que eu enviei 09/06/2010 às 02:34 am (Número do comentário, data e hora só se não deixar baixar o intense debate) para o post "A Eleição e a Economia" de 08/06/2010 no blog de Na Prática a Economia é Outra. O endereço do post "A Eleição e a Economia" é:

http://napraticaateoriaeoutra.org/?p=6425

E o que eu disse e que serve para mostrar que até um leigo pode rebater o jornal The Economist foi o que se segue:

"O mais interessante foi que o PIB de 2009 não foi ruim. Se se medisse o PIB pela inclinação da curva, no caso do PIB de 2009 haveria um crescimento na faixa de 4 a 5%. O problema foi no quarto trimestre de 2008.

Embora as previsões que eu fazia nos dois primeiros meses de 2009 fossem com uma expectativa de crescimento induzido pelo mercado externo com dólar a 2,3 e não pelo mercado interno como o crescimento acabou ocorrendo e ainda imaginando que a queda do PIB no quarto trimestre de 2008 não chegaria nem a metade do que chegou, eu me vanglortio de ter cantado essa bola do discurso canhestro dos críticos do governo em relação ao PIB. Há um comentário meu, enviado em 27/02/2009 às 14h14, para o antigo blog de Pedro Doria, no post “O Brasil no freio” de 25/02/2009, e que eu transcrevi para cá no Blog do Na Prática a Teoria é Outra junto ao post “Eleições 2010: DataFolha confirma subida de Dilma” de 01/3/2010. Eu utilisei dois comentários o de número #53, enviado em 04/03/2010 às 12:53 am e o outro de número #54, enviado em 04/03/2010 às 01:06 am para fazer a transcrição do comentário que originariamente iria para o blog do Alon Feuerwerker no post intitulado “The Economist: economia para baixo, sucessão disputadíssima” de 26/02/2009 que, como o post de Pedro Doria, fazia o link para reportagem da revista The Economist “Set to shrink – Brazil’s economy will probably shrink, despite official efforts”. A minha idéia era elogiar e criticar a revista The Economist. Elogiar porque ela no final da reportagem falava que a disputa em 2010 seria entre José Serra e Dilma. Um prognóstico difícil de ser feito em uma democracia normal quase dois anos antes da eleição. E a crítica era porque a revista dissera que a economia do Brasil iria encolher quando na verdade a economia já havia encolhido".

Quanto ao blog de Pedro Doria e que está em hibernação, mas sem possibilidade de consulta, há o link a seguir no site de arquivos da internet para o post "O Brasil no freio" de 25/02/2009:

http://web.archive.org/web/20090301234920/http://pedrodoria.com.br/2009/02/25/o-brasil-no-freio/

No link pode ser visto o meu comentário #252 enviado 27/02/2009 às 14:14 para o post "O Brasil no freio". O comentário em si não mostra a fraqueza das projeções econômicas da revista The Economist. A fraqueza fica visível, entretanto, se se verificam os índices de crescimento do PIB trimestral a partir do segundo trimestre de 2009.

Clever Mendes de Olivbeira

BH, 09/12/2012

FORA CLEVER!!!

Abs

Xian

Clever rocks. O único mal do Clever é que ele é um só. Sugiro ao simpático mineiro abrir uma franquia Clever e permitir que umas cinco pessoas usem seu nome e seu estilo. Se algum dos seus comentários são longos, há um certo despeito da profundidade de seus argumentos. Pura inveja. Não foram poucas as vezes que tive um insight lendo seus argumentos, Clever. Abraço.

Clever no lugar do Mantega! Mantega no lugar do Draghi! Problems solved…

The Anchor escreveu, mas faço eco Às suas palavras: a foto pode estar pior que o filme, então a trip do mercado temendo novos cortes pode estar redondamente equivocada.

Dantas

Alex,

aparentemente ja atingimos o pleno emprego mas com um pib per capita mediocre. Se quisermos elevar os investimentos para 30% do pib de onde vamos tirar mao de obra? ok, poderiamos ter um surto de produtividade porem sabemos que produtividade nao vem sem investimento. Como saimos dessa armadilha? Investimento em setores capital intensivo?

Iconoclastas (06/12/2012 às 15:33),

Valeu a sua referência ao texto de Bráulio Borges "A intermediação financeira e o PIB" publicado no Valor Econômico de 06/12/2012 em que ele quantifica o artigo de Francisco Lopes no cálculo do PIB.

Deixo o link também para dois posts no blog de Luis Nassif. Primeiro para o post "Pibinho foi erro de metodologia, por Chico Lopes" de terça-feira, 04/12/2012 às 09:40 com a transcrição do artigo de Francisco Lafaiete Lopes "A queda da Selic reduziu o PIB?". O link para o post "Pibinho foi erro de metodologia, por Chico Lopes" é:

http://www.advivo.com.br/blog/luisnassif/pibinho-foi-erro-de-metodologia-por-chico-lopes

Deixei o link no blog de Luis Nassif do post "Pibinho foi erro de metodologia, por Chico Lopes" que é a mera reprodução do artigo de Francisco Lopes porque há nele 24 comentários e sempre é possível obter uma informação a mais nos comentários. E indico como o comentário de que eu mais me aproximo, o comentário de Gunter Zibell – SP que ele enviou terça-feira, 04/12/2012 às 10:35 e saliento que Gunter Zibell – SP também não é economista.

O segundo link é para o post “O pibinho foi fruto de erros de metodologia” de quinta-feira, 06/12/2012 às 08:00 em que Luis Nassif faz uma tentativa de tornar mais fácil o entendimento do artigo de Francisco Lopes. O endereço do post “O pibinho foi fruto de erros de metodologia” é:

http://www.advivo.com.br/blog/luisnassif/o-pibinho-foi-fruto-de-erros-de-metodologia

Falei em uma tentativa porque em minha avaliação Luis Nassif só repetiu o Francisco Lopes, mas fica o link pela oportunidade de ler outros comentários que acrescentam. Além de um comentário de um servidor do IBGE, outro bom comentário foi do Gunter Zibell – SP, mas dentro da mesma linha do que ele já havia dito no post "Pibinho foi erro de metodologia, por Chico Lopes". E que se destaque que Luis Nassif transformou em post o comentário de Aldemir Freire, funcionário do IBGE, e que foi enviado quinta-feira, 06/12/2012 às 12:43. Trata-se do post “Sobre a metodologia do IBGE no cálculo do PIB” de quinta-feira, 06/12/2012 às 15:00 e que pode ser visto no seguinte endereço:

http://www.advivo.com.br/blog/luisnassif/sobre-a-metodologia-do-ibge-no-calculo-do-pib

Aproveitando que eu deixei muita referência ao blog de Luis Nassif, faço uma última. O Luis Nassif é sempre muito crítico a Alexandre Schwartsman a quem ele chama de Professor de Deus. O interessante é que ele não vem criticando o Alexandre Schwartsman há um bom tempo. Ontem, ele publicou o seguinte post “A fragilidade do discurso de Mantega” de domingo, 09/12/2012 às 08:00, e que pode ser visto no seguinte endereço:

http://www.advivo.com.br/blog/luisnassif/a-fragilidade-do-discurso-de-mantega

O interessante é que o artigo pareceu-me ancorado além de em alguma possível antiga rusga de Luis Nassif com Guido Mantega, neste post de Alexandre Schwartsman “Quarto do riso” de quinta-feira, 06/12/2012, e no artigo da revista The Economist “Brazil’s economy – A breakdown of trust” e que pode ser visto no seguinte endereço:

http://www.economist.com/news/leaders/21567942-if-she-wants-second-term-dilma-rousseff-should-get-new-economic-team-breakdown-trust

Fazer crítica ao Guido Mantega ancorado em Alexandre Schwartsman é aceitável, mas se ancorar na revista The Economist é ir longe demais.

Clever Mendes de Oliveira

BH, 10/12/2012

Clever, escreva umlivro, faça um filho, palnte uma árvore, mas principalmente suma!

Clever,

ao que tudo indica voce nao entende nem mesmo um dos conceitos mais importantes em economia:

voce ja ouviu falar em custo de oportunidade?

pois eh meu caro…ficar lendo LUIS NASSIF?

voce nao tem mais o que fazer nao?

vai ler um bom livro de economia ou mesmo um blog/site de quem realmente estuda economia.

Acho o Clever um charme. Ele deve ser um alto executivo do governo mineiro. Escreve bem e deve discursar com autoridade para os políticos e para os seus subordinados. Cleve um beijo. Martha.

PS: sou capixaba, mas adoro mineiros.

Clever, quem decide a politica econômica é a presidente da República. O ministro da Fazenda, é o executor do que pretende a chefe do Executivo.

E muito menos The Economist teria condições de dar cartão vermelho a ministros e colocá-lo fora de campo.

Por que quando The Economist tecia elogios e colocava o Cristo Redentor levantando voo, não havia ingerência? Só fala-se de ingerência agora que a revista resolveu questionar a condução da economia e seus resultados?

Oras, na época, os dados da economia já mostravam pouco fôlego.

Não seria, então, Clever, o caso de ser The Economist criticada por enaltecer antecipadamente que o Brasil já estaria já uma potência econômica?

Quem demite ministros não é revista. É quem os escolhe para executar políticas.

O Clever é muito mala…meu deus…

O Clever não é clever.

A melhor inovação linguística do Reddit é: "tl;dr"

http://en.wiktionary.org/wiki/TLDR

Será que o Clever é o Luis Nassif disfarcado, um Pseudonimo?

Xian

Grande Clever,

Você é um gênio. Por isso, eu quero um conselho seu.

O que o governo pode fazer para promover o crescimento econômico?

Já li diversos economistas (Robinson, Daron Acemoglu, Easterly, Sachs, Hausmann, Rodrik, Krugman, Stiglitz, Banerjee, Solow, Hirschman) mas eles não concordam no que fazer e cada um fala mal do outro.

Gostaria de uma resposta com no mínimo 30 linhas.

acho q 30 linhas e pouco para o Clever.

Ele vai gastar umas 8 falando do fulano que é ganhador do "premio da academia….. em memoria de Alfred Nobel…"

Xian

Existe o BNDES que pode fazer o papel anti-ciclico ,garantindo que investimentos como a empresa de eike aconteçam.

Existe o BNDES que pode fazer o papel anti-ciclico ,garantindo que investimentos como a empresa de eike aconteçam.

Iconoclastas (06/12/2012 às 15:33),

Quanto ao artigo de Francisco Lopes, "A queda da Selic reduziu o PIB?", e o complemento de Bráulio Borges, "A intermediação financeira e o PIB", avalio que eles devem ser considerados mais pelo alerta. Caso mais à frente se demonstre que Francisco Lopes estava certo não vejo muita razão para se dar relevância a este erro do IBGE. Pelo artigo de Bráulio Borges, se for feita a correção há uma diferença no PIB que vem sendo agregada há muito tempo. Então o problema é que o PIB deveria ser maior do que ele efetivamente é e isso eu não sei se pode ser considerado como ruim ou bom para análise dos efeitos da taxa de crescimento na inflação. Além disso, frequentemente, o IBGE faz ajustes no PIB, ainda que sejam alterações que não repercutem de modo expressivo no PIB, e então não custa nada o IBGE fazer alteração em relação à participação do setor financeiro. E tudo será rearranjado em final de 2014 ou começo de 2015, quando, segundo Bráulio Borges, haverá uma nova revisão das contas nacionais brasileiras.

Assim, em minha avaliação, o que é importante no artigo de Francisco Lopes e na complementação de Bráulio Borges é o alerta em relação a certa frouxidão da equipe econômica criando incentivos. Incentivos que também em meu entendimento de leigo deveriam ser freados, pois os já existentes, principalmente a desvalorização monetária, são mais do que suficientes para relançar a economia ou manter a economia no rumo do crescimento sustentável.

A preocupação com a inflação para mim é relevante sob o aspecto político. Torço para que haja menos inflação em 2013 e 2014 porque torço para que a presidenta Dilma Rousseff se reeleja. As opiniões de economistas de oposição ao governo de Dilma Rousseff externando preocupação com a inflação, eu penso que devem ser bem recebidas.

Há, entretanto, um aspecto nessa discussão de que eu gostaria de ver esclarecida. Para mim seria instrutivo se se conseguisse desenvolver uma discussão sobre os efeitos do sistema financeiro sobre o PIB, mas com uma abordagem mais histórica e retrospectiva. Lembro que na década de 70, um economista me havia dito que o sistema financeiro não era incluído no cálculo do PIB.

Eu achava esta informação um tanto inadequada, afinal pelo lado da renda o sistema financeiro tem salário e lucro e, portanto, a considerar esses dois aspectos, o sistema financeiro deveria ser incluído no cálculo do PIB. E há aquela prestação de serviço bancário que é evidentemente um serviço como é o caso dos alugueis de cofres bancários a que Francisco Lopes faz referência no artigo dele.

Na década de 90 eu li alguns livros sobre economia informal e neles se fazia muito detalhamento do PIB, mas não lembro de referência em algum dos textos à questão do PIB do setor financeiro. Fica então a minha dúvida para os economistas de plantão. Nos últimos trinta anos, houve alteração da metodologia de dimensionamento do PIB incluindo o setor financeiro ou o setor financeiro sempre era incluído no cálculo do PIB?

E por fim lembro que nos comentários para Alexandre Schwartsman que eu ainda vou encaminhar há algumas observações que talvez esclareçam os pontos mais obscuros nesses dois comentários que enviei para você e onde evitei me alongar para depois não ficar ainda mais repetitivo, como tenho sido e corretamente criticado.

Clever Mendes de Oliveira

BH, 10/12/2012

Alexandre Schwartsman,

Você tem insistentemente criticado o Banco Central do Brasil por ter dimensionado a crise que se avizinhava como equivalente a cerca de um quarto da crise de 2008. Bem, que se destaque que eu só fiquei sabendo que o Banco Central do Brasil afirmou isso porque leio sua coluna tanto na Folha de S. Paulo como no Valor Econômico e porque leio seu blog antes mais esporadicamente e em 2012 mais frequentemente. Não sou leitor atento das atas do Banco Central do Brasil, a menos quando alguém chama atenção para algum trecho dela e não lembro de outro analista que tenha feito menção a essa declaração constante da ata do Banco Central do Brasil. Assim penso que você merece aplauso por destacar a afirmação do Banco Central.

E você está correto em censurar o Banco Central do Brasil por fazer essa previsão, pois não há ainda o conhecimento técnico suficiente para querer descortinar assim o horizonte. Acertadamente, em meu entendimento, você deixou claro, em comentário enviado 06/12/2012 às 17:04, para o comentarista Chutando a Lata do comentário de 06/12/2012 às 08:55, que você não garante nada sobre o futuro, mas não vai deixar de fazer suas previsões, pois “quem está na chuva é para se queimar…” Risco fácil de ser corrido pelo blogueiro e mesmo para um colunista de jornal importante se ele não considera risco ser demitido por falhas na previsão. Este risco, entretanto, não pode ser corrido pelo Banco Central do Brasil, pois o risco quem corre é o povo brasileiro e não o presidente ou um ou outro diretor do Banco Central. Para um diretor do Banco Central uma previsão assim não é adequada, pois para ele não é justo que tudo se resuma a ele assumir o risco da falível previsão.

Agora, embora você estivesse certo em criticar o Banco Central do Brasil em fazer a previsão e o Banco Central do Brasil estivesse errado por aventurar-se no caminho do imponderável, foi espantoso o acerto do Banco Central do Brasil tanto em a inflação atingir o teto em 2011 como também ao dimensionar a crise que avizinhava-se em cerca de um quarto da crise de 2008.

O acerto do Banco Central do Brasil é mais bem entendido quando se analisa as duas crises não pela intensidade, mas pelos seus efeitos ao longo do tempo. Em meu entendimento você tenta fazer da crise de 2011 e 2012 uma crise equivalente à crise do quarto trimestre de 2008. Comparando assim, é evidente que uma crise não se equivale ao quádruplo de outra. A crise de 2008 foi uma crise do quarto trimestre de 2008. Os dados negativos do PIB no primeiro trimestre de 2009 são apenas uma conseqüência estatística. Qualquer recuperação econômica no primeiro trimestre de 2009 que não fosse tão forte como foi a queda do quarto trimestre de 2008 levaria a uma leitura de queda do PIB no primeiro trimestre de 2009.

Já a crise de 2011 e 2012 vem se arrastando desde então e se se comparam os efeitos da crise contabilizando-os durante praticamente ano e meio provavelmente ter-se-ão valores de perda do PIB equivalentes a um quarto do que se perdeu em 2008.

E considero não só que você tem dificuldade em aceitar o acerto do Banco Central do Brasil, como faz uma análise considerando que os dois governos, tanto o de Lula como o da presidenta Dilma Rousseff estaria agindo do mesmo modo para enfrentar a crise e o governo da presidenta Dilma Rousseff ainda teria de mais condenável por querer atiçar o consumo quando o problema seria de oferta. As situações são diferentes. Um crescimento de 3% em 2013 e 2014 salvo um problema de saúde ou uma crise de energia elétrica grave parece-me suficiente para assegurar a reeleição de Dilma Rousseff já presidenta, enquanto em 2009 e 2010, o governo teve que inflar a economia para eleger uma espécie de general Lott no que diz respeito ao carisma. Lula sozinho não conseguiria eleger Dilma Rousseff. Era preciso uma ajuda muito grande da economia (E dos adversários).

Clever Mendes de Oliveira

BH, 10/12/2012

Alexandre Schwartsman,

A terceira observação que eu fiz para mostrar minha discordância com você neste post “Quarto do riso” diz respeito a você não considerar o provável aumento nos investimentos uma vez o país engrene uma recuperação que perdure por mais de 4 trimestres.

No mundo todo tão logo uma economia começa a crescer, os empresários são induzidos a investir. Por que no Brasil seria diferente? De certo modo você apresenta uma ou duas ou até mesmo mais justificativas para que a indução do empresariado para aumentar a taxa de investimento não ocorra. O investimento não vai ocorrer seja pelo descaso do Banco Central do Brasil com o processo inflacionário seja porque o Brasil já se encontra em situação de pleno emprego dos meios de produção seja porque o governo não é favorável ao setor privado, ou ao investimento externo.

Não sei não. Primeiro penso que o investimento induzido pelo crescimento não se preocupa muito com a ideologia do governo. Segundo, o próprio investimento altera a situação de pleno emprego dos meios de produção não só aumentando a capacidade instalada como também aumentando a produtividade pela introdução de máquinas mais modernas. Além disso, o aumento da produtividade interfere no mercado de trabalho à medida que máquinas mais modernas substituindo máquinas antigas reduzem a necessidade de mão de obra.

E não penso que haja leniência com a inflação. Há é uma tentativa de utilizar os benefícios que a inflação traz para acertos das contas nacionais, principalmente tendo em vista a recuperação das finanças estaduais. Com a inflação e certo controle dos gastos de pessoais creio que em 2013 os estados apresentarão um orçamento menos deficitário. Já se observa a legislação delimitando os maiores salários do servidor público tendo aplicação nos estados. O governo federal parece ter conseguido frear o reajuste do judiciário de tal modo que melhoram bastantes as perspectivas das finanças públicas em 2013 e 2014.

A intenção do governo é, aproveitando a situação mundial, manter a inflação baixa com juros mais baixos ainda. Se algo sair fora do controle, o governo não deverá temer em elevar os juros. O que ocorre é que o governo percebe que há uma tendência com seus altos e baixos de a inflação caminhar em direção a meta. O governo poderia encurtar a aproximação para a meta. O que me parece é que o governo avaliou que não vale à pena tal esforço.

De certo modo, toda a decisão é política. Qual é o interesse do governo? Que em 2013 e 2014 a inflação esteja baixa e a economia crescendo de modo a favorecer a reeleição da presidenta Dilma Rousseff. E pensando em um prazo maior há também o interesse de que o crescimento de 2013 e 2014 possa perdurar mais no tempo. A mim parece que você não acredita que o governo possa alcançar esses dois objetivos. Você pode dizer que não, que o que você acredita é que há alternativa de política econômica que poderia assegurar inflação menor e crescimento maior. Infelizmente, e infelizmente para nós todos no sentido que seria bom para o Brasil descobrir a política econômica mais adequada a nossa realidade, sua alternativa no único mundo em que vivemos não terá como ser testada, pelo menos nos dois próximos anos. E felizmente para você não há os dois mundos e assim você não corre o risco de se queimar.

Clever Mendes de Oliveira

BH, 10/12/2012

"Será que o Clever é o Luis Nassif disfarcado, um Pseudonimo?"

Pouco provável. A gramática do Clever é muito melhor que a do Nassif.

Clever,

tl;dr

O Clever tem uns conceitos sobre economia e regras bem distorcidos.

Pela personalidade do sujeito, seria tarefa hercúlea convencê-lo do contrario.

Creio que lhe contar alguns casos concretos sobre estruturação de projetos em suas diferentes fases já lhe ajudaria muito, pra nao ficar muito no campo das ideias.

Fala Alex,

levantei dados sobre consumo de gasolina na Argentina e mostram forte crescimento desde 2010. Isso faz sentido pra vc ao passo que a economia ruma à retração? tenho pra mim que PIB e consumo de combustíveis é bem correlacionado.

Se O tambem me ajudar, agradeço.

Valeu

Bruno

"levantei dados sobre consumo de gasolina na Argentina e mostram forte crescimento desde 2010. Isso faz sentido pra vc ao passo que a economia ruma à retração? tenho pra mim que PIB e consumo de combustíveis é bem correlacionado."

Acho que o Alex ja comentou isso, concluindo que a produtividade deles está caindo

Alguém já leu Fiscal Policy and Growth in the World Economy, dos Jacob Frenkel e Assaf Razin?

Acho que é um ótimo livro. O Clever deveria lê-lo.

Hoje no Valor três quermesseiros falam em espírito animal, minha cachorra tem espírito animal…pior que isso é ler o livro do Krugman (End this recession now!), trata-se do mais novo quermesseiro da praça.

O artigo do Nakano de hoje é, no mínimo, lamentável…

Lembra os espantalhos que o Alex e o O costumavam picar em partes e bater aqui mesmo no blog uns anos atrás.

The Anchor

Alex,

aparentemente ja atingimos o pleno emprego mas com um pib per capita mediocre. Se quisermos elevar os investimentos para 30% do pib de onde vamos tirar mao de obra? ok, poderiamos ter um surto de produtividade porem sabemos que produtividade nao vem sem investimento. Como saimos dessa armadilha? Investimento em setores capital intensivo?

"O",

e o post sobre o "comportamento eticamente constestável de um professor de economia"?

abs,

Lucas

O texto do Clever me faz lembrar do Lula, comeco a ler e me da sono.

"

"O",

e o post sobre o "comportamento eticamente constestável de um professor de economia"?

abs,

Lucas"

Bem lembrado, Lucas!

E aí, "O"? Muito barulho por nada?

Alexandre Schwartsman,

No meu primeiro comentário aqui neste post "Quarto do riso", eu fiz ressalvas a sua previsão do crescimento do PIB para 2013, porque entendi que você faz a crítica ao governo apresentando um viés pessimista no prognóstico do crescimento, mas garantindo o viés pessimista não na análise econômica, mas no conhecimento da matemática. Com base no conhecimento que prescinde de matemática superior só os muitos otimistas vão prever um crescimento em 2013 em torno de 3,5%.

As projeções sobre o crescimento do PIB a partir das taxas de crescimento do PIB trimestral comparado com o trimestre imediatamente anterior com ajuste sazonal mostram que um crescimento de 4% em 2013 é tudo que o governo tem de evitar.

Se estiver correto afirmar que os indicadores apontam para uma tendência de crescimento do PIB, é perfeitamente possível ter para os trimestres que se seguem as taxas de crescimento que indicarei mais à frente na comparação de um trimestre com o trimestre imediatamente anterior ajustado. Primeiro tomo o crescimento de 0,6% no terceiro trimestre de 2012 como referência para projetar as taxas daqui para frente e utilizarei para o passado as taxas fornecidas pelo IBGE.

Se há tendência de crescimento as próximas taxas serão maiores que as anteriores. Do segundo trimestre de 2012 para o terceiro trimestre de 2012, o crescimento saltou de 0,2 para 0,6. É razoável então prevê para o quarto trimestre de 2012 crescimento de 0,8% e de 1,0%, 1,2%, 1,4% e 1,6 a taxa de crescimento respectivamente no primeiro, no segundo, no terceiro e no quarto trimestre de 2013. Esquecendo as aproximações e erros que as taxas do PIB trimestral usando os valores ajustados trazem, e utilizando os dados do IBGE desde o primeiro trimestre de 2011 e fazendo uma comparação do crescimento anual pode-se dizer que o crescimento em 2012 será de 1% e o crescimento de 2013 será de 4%. Ocorre que o crescimento de 4% será alcançando tendo ocorrido durante todo o ano de 2013 uma taxa de crescimento do PIB trimestral anualizado superior a 4% e mais inusitado ainda com uma taxa de crescimento do PIB anualizado superior a 6,5% quando se toma a taxa de crescimento no último trimestre de 2013 (Sempre tomando a taxa de crescimento do PIB comparando um trimestre com o trimestre imediatamente anterior).

Como desejo que o crescimento econômico que se iniciou este ano seja mais perene, e sei que, salvo algum desastre, taxas de 3% em 2013 e 2014 são suficientes para assegurar a reeleição de Dilma Rousseff, espero que a taxa de crescimento em torno de 6,5% só seja alcançada em 2015. Assim considero como otimista sua aparente previsão pessimista do crescimento do PIB. E dependendo da forma de apresentar a previsão, ela é mais própria de quem está torcendo a favor do governo da Presidenta Dilma Rousseff e quer estimular o empresariado a investir como faz o ministro Guido Mantega ou quando apresentado em tom pessimista é própria de quem está torcendo contra o governo da Presidenta Dilma Rousseff escondendo o risco inflacionário que uma recuperação muito forte agora no início pode trazer para a economia. Se foi por este último motivo, penso que o alerta de Francisco Lopes de se evitar políticas de incentivo ao crescimento e que pode ser visto no artigo “A queda da Selic reduziu o PIB?” saído na segunda-feira, 03/12/2012, no jornal Valor Econômico no seguinte endereço http://www.valor.com.br/opiniao/2927068/queda-da-selic-reduziu-o-pib, mesmo que não esteja correto, é um bom contraponto ao seu artigo e escancara o que você parece tentou esconder. E se foi apenas o artigo de um economista que desgosta de Guido Mantega e pretendia fazer a crítica a ele, você pode até ter acertado, mas avalio que seu artigo prestou aos leitores menos esclarecimentos (No sentido de iluminar mais o caminho) do que o artigo de Francisco Lopes, ainda que o de Francisco Lopes tenha sido mais árido para os leitores leigos.

Clever Mendes de Oliveira

BH, 11/12/2012

Alexandre Schwartsman,

O comentário anterior que enviei para você estava pronto há mais tempo. Pensei, entretanto, em acrescentar alguns dados que mostrariam que o artigo de Francisco Lopes complementado pelo artigo de Bráulio Borges, mesmo que se comprovassem corretos, não tariam muita repercussão no que diz respeito ao cálculo do PIB ou sobre o prognóstico de crescimento do PIB, excetuando, talvez no sentido de alerta contra um aparentemente não provável superaquecimento da economia. Como havia alguns arquivos para baixar deixei para enviar o comentário depois, mas quando acresci o parágrafo o texto excedeu o limite. Optei então por separar o comentário já pronto do complemento que fiz. Só agora, entretanto, foi possível enviar os dois comentários. O que foi bom, pois pude fazer correções aqui e ali e acrescer mais alguma coisa.

Vai então primeiro o pequeno complemento e onde eu não pretendo ensinar padre nosso a vigário, mas apresentar como eu imagino alguns aspectos da metodologia do cálculo do PIB.

O PIB é um cálculo estatístico aproximativo. Por aproximação se calcula o volume bruto da produção. E o PIB calculado pela renda e pela despesa. Como cálculo estatístico aproximativo ele se sujeita a muios atualizações e ajustes que mudam sobremaneira a perspectiva. É então necessário aguardar a consolidação de um sem par de informações. Quem acompanha os indicadores trimestralmente, até mesmo para analisar o passado fica louco quando vê, por exemplo, que o 3º trimestre de 2011 teve crescimento de 0,0% quando foi apresentado, já no trimestre seguinte caíra para -0,1% e permanecera com esta taxa negativa no trimestre seguinte, caiu para -0,2% no trimestre seguinte e virou positivo de 0,1 quando foi apresentado agora em dezembro de 2012. E o segundo trimestre de 2012 caiu de uma taxa de 0,4% quando foi apresentado no trimestre passado para 0,2% também agora em dezembro de 2012.

Então, o mais importante é a sinalização e assim mesmo há que se fazer bastante torcida para que ela não se altere (Se não se quer que ela se altere).

Aproveito para chamar atenção para três artigos que me chamaram atenção e é pertinente mencioná-los aqui, pois são um pouco um desdobramento da discussão deste post “Quarto do riso” ou abordam temas discutidos nos comentários. Deixo agora só uma referência aos artigos e depois faço um comentário comentando-os rapidamente. Primeiro o artigo "É a taxa de câmbio . . ." é da lavra de Yoshiaki Nakano e foi publicado terça-feira, 11/12/2012 no jornal Valor Econômico. O segundo artigo é "The Economist" de Antonio Delfim Netto e publicado hoje, quarta-feira, 12/12/2012, no jornal Folha de S. Paulo. E o último é o seu, também publicado hoje na Folha de S. Paulo e intitulado “Batalha naval” e que aqui no seu blog é o post que se segue a este “Quarto do riso”. Eu particularmente ainda que seja opinião de leigo achei seu artigo muito bom.

Clever Mendes de Oliveira

BH, 12/12/2012

Alexandre Schwartsman,

Comento em primeiro lugar o artigo de Yoshiaki Nakano "É a taxa de câmbio . . .", publicado terça-feira, 11/12/2012 no jornal Valor Econômico. Em meu entendimento o artigo dele é o mais fraco principalmente se se considera a primeira parte do artigo que mais se destina a criticar a revista The Economist. O artigo "É a taxa de câmbio . . ." pode também ser visto no post "As razões do posicionamento da The Economist, por Nakano" de quarta-feira, 12/12/2012 às 09:09 no blog de Luis Nassif no seguinte endereço:

http://advivo.com.br/blog/luisnassif/as-razoes-do-posicionamento-da-the-economist-por-nakano

Não gosto de Yoshiaki Nakano e penso que ele forçou a barra para acusar a revista The Economist. Para mim, a revista apresentou uma opinião com base na mesma concepção teórica que move, por exemplo, a sua opinião. Se quem redigiu a matéria não era suficientemente competente para fazer a análise econômica, ele poderia bem contar com o apoio acadêmico de alguém com a sua formação.

Agora a segunda parte do artigo de Yoshiaki Nakano expressa com um pouco mais de técnica o que eu tenho dito há um bom tempo sobre a economia brasileira prevendo uma recuperação mais firme de agora em diante. A única coisa ruim é saber que não gosto dele em razão das opiniões dele e ele vem e me faz um artigo dizendo o que eu penso. Só não concordo com a parte final do artigo onde há um leque extenso de desiderato de muitos, mas que não é factível e provavelmente não seja necessário, ou talvez seja necessário somente na extensão do que seja factível. Um exemplo, não é factível cortar gastos correntes, mas talvez seja necessário evitar que eles cresçam acima do crescimento do PIB.

Clever Mendes de Oliveira

BH, 12/12/2012

a galera fala bastante do clever mas o stefan tbm eh mto bom em encher o saco sem falar coisa com coisa…

Alexandre Schwartsman,

O segundo artigo e que eu avalio como excelente é o de Antonio Delfim Netto publicado nesta quarta-feira, 12/12/2012, no jornal Folha de S. Paulo e intitulado "The Economist". Não sei se o endereço no Uol onde eu o encontrei permanece, mas o deixo indicado a seguir:

http://www1.folha.uol.com.br/colunas/antoniodelfim/1199714-the-economist.shtml

Antigamente, quando eu tinha mais tempo para redigir, antes de falar mal de uma revista como The Economist, eu, ainda que me faltasse estilo, gostava de fazer uns elogios como o que Antonio Delfim Netto fez à revista The Economist. Só não a leio semanalmente e nasci dois anos depois que Antonio Delfim Netto começou a ler a revista na freqüência semanal. Sóbrio, parecendo imitar o estilo mais antigo da revista, que neste mundo de factoides não é mais possível perseguir, o artigo do ex-ministro fez a crítica correta à revista The Economist.

E o terceiro artigo é o que você publicou hoje, 12/12/2012, no jornal Folha de S. Paulo, intitulado “Batalha naval” e que é o post que se segue a este “Quarto do riso”. Salvo você fazer a ênfase primeiro na produtividade e não no investimento como eu gostaria de que você fizesse, achei um excelente artigo e se talvez fosse fácil achar o tema, penso que você foi perfeito na forma como desenvolveu o artigo. Repetindo, a escolha do tema parece fácil, mas o caminho que você escolheu para o abordar foi muito bom. De todo modo provavelmente a equipe econômica tenha alguma justificativa para a medida adotada e que eu não consigo perceber. Como bom defensor da equipe econômica ainda que desprovido dos apetrechos acadêmicos, vou ver se a encontro.

E o seu post “Batalha naval” talvez pela qualidade do seu texto, ficou ainda mais enriquecido pelos ótimos comentários – 11 quando visitei o post – que foram enviados para lá, embora saiba que alguns dirão que é a ausência de comentário meu que enriquece o post. Evidentemente os que pensam assim estão enganados.

E aproveito para lembrar que lá no post “Batalha naval”, Maradona em comentário enviado 12/12/2012 às 15:16, e apoiado por Jorge Browne em comentário enviado 12/12/2012 às 16:51, faz referência a novo artigo de Francisco Lafaiete Lopes, publicado hoje, quarta-feira, 12/12/2012, no jornal Valor Econômico e contendo avaliação mais favorável à conjectura da economia brasileira. O artigo de Francisco Lopes intitulado “O Pibinho desacelerou o investimento?” pode ser visto no seguinte endereço:

http://www.valor.com.br/opiniao/2936994/o-pibinho-desacelerou-o-investimento

A tese de Francisco Lopes é que como o crescimento econômico após a crise do quarto trimestre de 2008 tenha sido muito forte houve elevada formação de estoque que estaria desde então sendo desovado. Bem fundamentado, o artigo só peca por não comprovar a existência de um estoque de um tamanho tal que precisaria de dois anos para ser desovado (Talvez isso seja possível apenas na construção civil). De todo modo o artigo dele vale também como um alerta contra o acúmulo de incentivos dados a economia.

Clever Mendes de Oliveira

BH, 13/12/2012

Luiz (06/12/2012 às 19:22),

Como eu tinha muitas críticas ao Alexandre Schwartsman, eu acabei não fazendo o elogio ao artigo. Fiz de um modo um pouco indireto, agradecendo-o por ter dado a possibilidade de conhecer ainda que não na inteireza o filtro Hodrick-Prescott. Você faz o elogio não sem antes ter feito um contraponto e de forma bem elegante, pois não foi crítico, mas complementar, o que também merece elogio.

Reforçando o seu argumento sobre a influência do “esgotamento do crescimento do crédito para consumo” há o comentário de Raul, enviado 07/12/2012 às 01:59, pouco depois do seu que menciona a “desaceleramento do crédito” como causa do baixo PIB e há também para reforçar o seu argumento junto ao post “Batalha naval” e que se segue a este post “Quarto do riso”, um comentário de Maradona enviado quarta-feira, 12/12/2012 às 15:16, em que ele enumera além do que dissera Francisco Lafaiete Lopes, no artigo “O Pibinho desacelerou o investimento?”, publicado, quarta-feira, 12/12/2012, no jornal Valor Econômico, outras variáveis repercutindo no PIB mencionando entre elas a “inadimplência sendo purgada”. Enfim não há dúvida de que o crédito é um problema.

O que eu vejo é que o crédito só é um problema à medida que ele não tem solução no curto prazo, mas ao mesmo tempo que ele não tem solução no curto prazo ele pode ser posto de lado, ou seja, em relação ao crédito, o melhor que o governo faz é segurar as rédeas de modo a o levar para porto seguro.

Uma solução para enfrentar o “esgotamento do crescimento do crédito para consumo” seria apelar para o déficit público, mas creio que temos que conviver com um período maior de tempo em que na prática o aumento percentual da dívida pública seja inviável. Vamos ter que esperar um momento de vacas magras, em que o desemprego seja crescente, a economia se encontre estagnada e a receita pública não mostre capaz de reagir.

De todo modo, gostei do seu comentário, mas não concordo com parte final dele que transcrevo a seguir:

“Que sua vez ocorre porque no Brasil tudo é muito mais caro do que deveria, e aí de novo chegamos nas famosas causas estruturais, falta infra, falta mdeobra, sobra imposto”.

Discordo de você porque, salvo a mão de obra, o Brasil já teve períodos de crescimento com muito menos infra estrutura do que a atual e talvez tenha sido exatamente a falta da infraestrutura que nos possibilitou crescer em ritmo acelerado.

Discordo ainda em relação a dizer que no Brasil sobra imposto porque se se compara a década de 70 com a década de 80 vamos verificar que crescemos mais na década de 70 quando a carga tributária saiu de 24% do PIB para 27% e crescemos menos na década de 80 quando a carga tributária decresceu de 27% para 24% do PIB no governo de João Figueiredo e de 24% para 22% do PIB no governo de José Sarney.

E a sua afirmação de que no Brasil tudo é mais caro do que deveria não explicita dois fatores relevantes para isso. Primeiro a estrutura tributária brasileira é diferente da estrutura tributária americana que é a referência maior que temos. No modelo lá se se ganha 100, há o imposto de 20% e sobra 80 para comprar o produto que terá que custar 80. No Brasil, se se ganha 100 vai comprar o produto que deveria custar 80, mas o produto tem mais 20% de imposto e assim custa 100. Não é por outra que se recomenda que os Estados Unidos aumentem os impostos indiretos (No produto e não na renda) para reduzir o consumo.

E você não explicita também o câmbio. Ele que faz os preços no Brasil comparativamente com outros países serem caros.

Agora o fato de os preços serem altos é ruim, mas no meado da primeira década do século XXI, os preços no Brasil eram comparativamente mais altos e o país crescia muito mais.

Clever Mendes de Oliveira

BH, 13/12/2012

Paulo Araújo (08/12/2012 às 17:09)

Nem sempre a qualidade gera qualidade. Assim fosse, o peso da minha idade torna-me-ia autoridade aqui. Creio que no caso da idade vale mais como os anos foram vividos. E também há a qualidade que não vem da passagem. Ela é em si qualidade. Tenho quase sempre discordado de sua opinião e manifestado a discordância. A manifestação é exatamente por nela ver qualidade.

De todo modo vejo que não delimitei corretamente o alcance da minha frase do meu comentário de 07/12/2012 às 00:37 referindo de modo genérico a um grupo que seria bem específico de leitores de Alexandre Schwartsman quando eu disse:

“Como são muitos os seus seguidores e como quantidade gera qualidade pode ser que este entendimento da semelhança acabe prevalecendo”.

Pensei antes em atribuir a esse grupo muito específico a pecha de prosélito, mas provavelmente aqui no blog de Alexandre Schwartsman a critica soasse inadequado. Achei que o termo seguidores delimitasse o contingente, mas relendo o meu comentário reconheço que deveria fazer alguma explicação que esclarecesse tal como, aproveitando uma das referências do meu, do seu comentário e do artigo de Alexandre Schwartsman, “seguidores que não usam o filtro do senso crítico”.

E aproveito para fazer uma referência a dois posts aqui no blog de Alexandre Schwartsman relacionados com o seu PS. O primeiro post “Mais que mil, vale um milhão de palavras” de segunda-feira, 09/04/2012 é o próprio post de que você fala e pode ser visto no endereço a seguir

http://maovisivel.blogspot.com.br/2012/04/mais-que-mil-vale-um-milhao-de-palavras.html

Creio que é pretensão de fotógrafo dizer que uma imagem vale mais do que mil palavras. Uma boa imagem pode valer mais do que mil palavras, mas desde que sejam mil palavras ruins.

E o segundo post “Outro milhão de palavras” de quinta-feira, 12/04/2012, serve para mostrar que uma imagem muito boa pode nos levar a conclusões ruins, pois Alexandre Schwartsman utilizou o quadro mostrando o tremendo esforço de educação empreendido pela Coréia do Sul em trinta anos e apresentado no post “Mais que mil, vale um milhão de palavras” para justificar o descolamento abrupto da produtividade coreana em relação a brasileira na década de 80. É evidente que há o componente educação no deslocamento da produtividade, mas o descolamento abrupto com inflexão das duas curvas no ponto de deslocamento e não em 30 anos é fruto de outros fatores e não da educação.

O endereço do post “Outro milhão de palavras” é:

http://maovisivel.blogspot.com.br/2012/04/outro-milhao-de-palavras.html

Então peço desculpas por ter usado um termo tão genérico como seguidores. Deveria ter restringido seguidores, por exemplo, aos que no post “Outro milhão de palavras” não admiram Alexandre Schwartsman ter cometido tal equívoco na avaliação do gráfico comparativo da produtividade brasileira e coreana.

Clever Mendes de Oliveira

BH, 13/12/2012

Anônimo (08/12/2012 às 17:49),

Quando da morte de Nestor Kirchner, "O" Anônimo fez um post horrível intitulado “Nestor Kirchner, descanse em paz”. Conhecia pouco o blog de Alexandre Schwartsman e fiquei de início estupefato com o comentário, pois pensei que se tratava de post de Alexandre Schwartsman e depois de verificar a procedência dei uma resposta que eu considerei a altura. "O" Anonimo não deu o braço a torcer e respondeu em comentário enviado 29/10/2010 às 17:00 assim:

"Esse Clever é incrível. Não me surpreendo mais com o desempenho brasileiro no PISA”.

Lembro que reproduzi essa querela, transcrevendo mais partes dela junto ao post “O milagre argentino” de quarta-feira, 18/07/2012, aqui no blog de Alexandre Schwartsman e que pode ser visto no seguinte endereço:

http://maovisivel.blogspot.com.br/2012/07/o-milagre-argentino.html

Fiz menção ao post “O milagre argentino” porque ele nomeia a referência que Anônimo do comentário de terça-feira11/12/2012 às 14:05 fez como resposta a indagação de Bruno Wanderley enviada em 11/12/2012 às 11:07 sobre a relação do consumo de combustíveis e o PIB na Argentina.

E para finalizar lembro que chamo atenção aqui para a resposta de "O" Anônimo porque achei a resposta que ele me dera junto ao post “Nestor Kirchner, descanse em paz” não muito própria de um bom economista, pois não tinha nenhuma base estatística. É o que eu vejo você repetir no seu comentário. E comete um erro que a maioria dos leigos não comete porque os leigos sabem que uma andorinha só não faz verão.

Clever Mendes de Oliveira

BH, 13/12/2012

"O" Anônimo (08/12/2012 às 17:57),

Não sei o que você quis dizer com a primeira frase do seu comentário que reproduzo a seguir:

“Nada garante que a diferença de crescimento que separa o Brasil do eixo Chile-Peru-Colômbia”.

Concordo plenamente com a sua última frase:

“Quanto ao futuro, não podemos saber com certeza, mas a mais alta taxa de investimento nesses países indica que muito provavelmente estes devem crescer mais no médio prazo.

E considero que você poderia ter estendido o tempo em que o eixo Chile-Peru-Colômbia cresceram mais do que o Brasil. Pelo menos a Colômbia vem crescendo mais que o Brasil desde a década de 80, pois a Colômbia não sofreu as conseqüências dos planos econômicos que pretendiam acabar com a inflação de uma vez. A Colômbia ao contrário sempre teve um crescimento na faixa de 3 a 5% ao ano mesmo com inflação que chegava até 30% ao ano.

Curiosamente numa época em que se viu de um lado a inflação praticamente acabar na maioria dos países da periferia, e de outro também desaparecer as organizações guerrilheiras que existiam,. na Colômbia com a inflação elevada houve um recrudescimento da guerrilha.

Clever Mendes de Oliveira

BH, 13/12/2012

"Alguém já leu Fiscal Policy and Growth in the World Economy, dos Jacob Frenkel e Assaf Razin?

Acho que é um ótimo livro. O Clever deveria lê-lo."

Nãnãninã. O Clever não precisa ler ninguém. Quem quiser entender melhor o mundo é que deve ler o Clever.

Anônimo (06/12/2012 às 22:40),

Você, referindo-se à presidenta Dilma Rousseff e a Lula ou à presidenta Dilma Rousseff e ao ministro Guido Mantega diz:

“Acho que essa dupla vai finalmente conseguir baixar a inflacao mas de uma forma inedita: trouxeram tanta demanda do futuro para o agora que as familias vao ficar um bom tempo servicing debt”.

E faço a pergunta – pergunta de leigo que quer aprender – em que lugar do mundo o endividamento das famílias não foi um instrumento de controle inflacionário?

Clever Mendes de Oliveira

BH, 15/12/2012

É muito mais provável ter elevada inflação e elevado endividamento das famílias, do que elevado endividamento das famílias e menor inflação.

A inflação, por si só, via corrosão do valor da moeda, tende a forçar o endividamento para cima e não o contrário.

É muito mais fácil corrigir preços do que manter o poder de compra dos salários.

Assim, "…em que lugar do mundo o endividamento das famílias não foi um instrumento de controle inflacionário…"?

A resposta pode ser, considerando o [não foi] ou considerando [foi]: em absolutamente nenhum, talvez excetuando o pós-cataclismo de 12/12/12, que não ocorreu, ou o de 21/12/2012 que também não vai ocorrer.

Anônimo (16/12/2012 às 16:16),

Um pequeno parêntesis. O que eu tenho falado aqui são considerações de leigo que acompanha há muito tempo a realidade econômica. E leio as análises e tento concluir quem foi mais próximo do que realmente aconteceu. É claro que sem o instrumental acadêmico a minha conclusão pode ser precipitada, mas acompanhando várias crises ao longo da vida vejo as conclusões minhas adequadas para a minha compreensão do que ocorreu na realidade econômica. Apresento-as não como verdades, mas como aquilo que me parece mais lógico e caso eu esteja errado gostaria de que fosse mostrada a falha no meu argumento.

Serve como exemplo a minha análise da crise dos fundos de pensão americanos em 1987/88 e a crise da bolha da construção. Não percebi tanto em 1987/88 uma crise de superprodução como vi agora, mas para mim houve muita semelhança nas soluções.

A crise dos fundos de pensão americanos foi resolvida com mais injeção de recursos públicos e foi a última anterior à crise da bolha da construção. As soluções foram semelhantes embora em 1987/88 houvesse mais gastos públicos, mas o comportamento do Banco Central foi semelhante. Quase que o crescimento da base monetária naquele período dava para reeleger George Bush em 1992 ainda mais que ele foi ajudado pela tempestade no deserto.

Agora quanto à questão do endividamento das famílias, penso que estamos tratando da questão em momentos diferentes. Você se refere ao processo de endividamento em que, salvo em um empoçamento de liquidez, à medida que se aumenta o endividamento há aumento da pressão inflacionária. Eu me refiro ao momento seguinte em que as famílias estão altamente endividadas. O que eu quero dizer é que com as famílias altamente endividadas, o efeito do juro para reduzir a inflação é muito maior do que em uma situação em que as famílias não estão endividadas. É o que me parece que ocorre em todo lugar do mundo. Antes e depois dos cataclismos que o mundo tem presenciado.

Clever Mendes de Oliveira

BH, 16/12/2012

Anônimo (08/12/2012 às 10:15),

Deixo aqui três curtos comentários para você se esbaldar. Primeiro o do Anônimo enviado 10/12/2012 às 16:42. Diz ele:

“A melhor inovação linguística do Reddit é: "tl;dr"

http://en.wiktionary.org/wiki/TLDR“

E mais do mesmo no segundo comentário também de um Anônimo e enviado em 11/12/2012 às 09:34. Diz ele:

“Clever,

tl;dr”

Não há desculpa para não os ler. E aprender com eles.

Clever Mendes de Oliveira

BH, 16/12/2012

The Anchor (08/12/2012 às 18:59)