Distância entre intenção e gesto

Parece ter se tornado comum, quase consensual, a noção que o BC teria “acertado o cenário” ao iniciar o processo de redução da taxa Selic em sua reunião de agosto. O crescimento nulo do PIB no terceiro trimestre de 2011, assim como a perspectiva de um desempenho semelhante no final do ano passado seriam provas que, desta vez, o BC teria se posicionado “à frente da curva”, o que motivou até elogios em quartéis mais associados à crítica a priori das ações da autoridade monetária.

No entanto, quando olhamos mais de perto os números, a avaliação mais favorável que se pode fazer é que o júri ainda não decidiu se BC está correto; a rigor, pelo menos até agora, a única conclusão possível é que o cenário não se desenrolou como o previsto.

De fato, como expresso na ata daquela reunião, a decisão pelo corte da Selic resultou de “um cenário alternativo, (…) [que] admite que a atual deterioração do cenário internacional cause um impacto sobre a economia brasileira equivalente a um quarto do impacto observado durante a crise internacional de 2008/2009. Além disso, supõe que a atual deterioração do cenário internacional seja mais persistente do que a verificada em 2008/2009”. A verdade, todavia, é que não há ainda nenhum sinal de que a economia brasileira tenha sofrido um impacto equivalente a um quarto do verificado naquele momento.

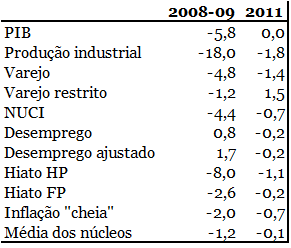

Para tanto convido o leitor à inspeção dos números na tabela abaixo, que comparam o desempenho econômico desde a decisão pelo corte da Selic com o observado durante a crise de 2008/09. Verificamos, por exemplo, que a produção industrial caiu 18% entre setembro de 2008 (o pico antes da crise) e fevereiro de 2009 (o pior momento capturado pela média móvel trimestral), enquanto as vendas varejistas caíram cerca de 5% no mesmo tipo de consideração.

Em resposta à queda da demanda e da produção verificou-se uma expansão considerável da ociosidade dos recursos: o desemprego (já ajustado à saída de parcela da população do mercado de trabalho no período imediatamente posterior à crise) aumentou 1,7 pontos percentuais ponto percentual, enquanto a capacidade ocupada caiu quase 4,5 pontos. Assim, a variação das medidas do hiato de produto mostra um aumento expressivo de recursos ociosos, que, por sua vez, se materializou em queda apreciável da inflação, seja a inflação “cheia”, seja seu núcleo, levando a inflação a terminar 2009 praticamente na meta.

Já no período mais recente, muito embora o desempenho do ponto de vista de atividade tenha sido medíocre, marcado por queda da produção industrial e estagnação do PIB, em nada se assemelha a um impacto equivalente a um quarto do observado em 2008/09. Se é verdade que o varejo ampliado (que inclui veículos) sofreu uma queda pouco inferior a 1,5% de julho a outubro, o varejo restrito se expandiu, mostrando uma demanda interna bem mais resistente do que há três anos.

O contraste é ainda maior quando inspecionamos as medidas de ociosidade: o mercado de trabalho, na verdade, se tornou mais apertado, compensando a queda (moderada) da utilização de capacidade na indústria. Assim, a variação do hiato de produto é uma fração modesta da verificada durante a crise, certamente inferior aos 25% postulados no cenário alternativo do BC.

Estes dados nos trazem para o que, afinal de contas, é (ou deveria ser) o objetivo do BC: a inflação. Muito embora os cenários apresentados recentemente no Relatório de Inflação apontem (com ajuda da correta atualização da ponderação do IPCA) para uma taxa de inflação pouco acima de 4,5% este ano, a verdade é que, com menor contribuição do hiato e expectativas de inflação persistentemente descoladas da meta, a experiência de 2008/09 sugere, pelo contrário, que deve ser bastante difícil tirar dois pontos percentuais da inflação nos próximos 12 meses. Isto sem mencionar (ops!) que os cenários do BC que incorporam a Selic caindo até 9,5% a.a. já mostram a inflação voltando a se acelerar no final de 2012 e atingindo bem mais do que a meta em 2013.

É bom que se diga que, ao menos em tese, ainda há a possibilidade de deterioração adicional da situação internacional que leve o cenário corrente mais próximo daquele imaginado pelo BC há poucos meses, mas permanece sendo verdade que a convergência da inflação à meta segue dependente de uma contração de atividade que não ocorreu e que não parece ser palatável para os atuais condutores da política econômica. Assim, a única forma de concluir que o BC “acertou o cenário” é supor que ele sempre mirou acima da meta. Já isto o mercado parece ter compreendido há tempos.

|

| Ooopps… |

(Publicado 5/Jan/2012)

Alex, o correto é "1,7 ponto percentual" e não "1,7 pontos percentuais"..

No Valor já tá certinho..

Abs!

Para mim está claro que a economia não sofreu uma porrada equivalente a 1/4 da verificada em 2008/2009.

De qualquer forma, a afirmação do BC é referenciada no SAMBA. Portanto, outra maneira (talvez mais justa) de mostrar que o cenário estava errado, é olhar para as variáveis consideradas no SAMBA.

Mas isso é o de menos. Eu invejo sua habilidade de redação.

Daniel

Vou corrigir. Obrigado

Desconsiderando SAMBA's e SATELITE's, trabalho do BCB tá bonito, considerando a meta real de inflação que é de 5.5%a.a..

The Anchor

Alex, gostei da análise. De onde concluo que a inflação não decolou de vez por duas razões: 1) estagnação da atividade econômica; e 2) expectativas ainda não completamente deterioradas. A pergunta que faço é: qual a importância do controle sobre os preços administrados para se manter a relativa estabilidade dos índices de preços?

Entendo a análise que foi feita. Mas quanto ao fato da economia não tomar "uma porrada equivalente a 1/4 da verificada em 2008/2009", não seria cedo para analisar isso?

Sabemos que no Brasil leva-se uns 6 meses para sentir o impacto de uma mudança da Selic. Neste caso, seria sem sentido fazer uma análise do período agosto-janeiro. O ideal seria analisar o comportamento da economia internacional a partir de agora para ver se o BC acertou ou não. Sobre o impacto no Brasil, entretanto, corre-se o risco de fazer uma análise de indicadores cujo desempenho já tenha sido afetado pela redução da Selic. A análise ficaria viesada, mas essa dificuldade faz parte de qq estudo econômico.

Enfim, acho que só será possível mesmo ver se a direção tomada pelo Copom foi ou não acertada ao longo de 2012, estou errado?

Legal o elogio à redação, mas acho que o petista Chico não ficaria muito alegre de ver suas palavras no título..

D.B.

Enquanto estivermos em um regime de metas só existe um parâmetro para avaliar o desempenho do BC. A própria meta, que, diga-se de passagem, é alta.

Em 2011, a inflação ficou encostada no teto do intervalo aceitável, não é um destare mas não é bom e dificilmente justifica redução nos juros. Para 2012 vamos ver…

Vocês não acham que a meta tem menos importância? O que vale é banda de tolerância. É óbvia a mudança, é óbvia a incorporação do crescimento para ajustar o objetivo da política monetária. O cenário externo foi o mordomo para o cavalo de pau focado na estagnação que o BC percebeu naquele momento. O mercado também achava provável em alguma medida uma perda de fôlego, mas não sabia que este dado iria suplantar o objetivo da buscar a meta. O BC objetiva hoje a meta sempre 24/36 meses a frente, e joga para não estourar o teto nos próximos 12, enquanto maximiza crescimento. Mas, se o cenário para 24/36 meses apontar elevação significativa (?) em relação à meta, ele para com a firula, caso o mordomo não mate ninguém. Outro ponto é que o BC está cagando para um processo sistemático de comunicação com o mercado, mesmo tendo menor área de manobra por pressões. Existe um viés anti-mercado mais claro, feedback, expectativas, o papo é crescer com inflação menor que 6,5%.

E pergunto ao anônimo das 09:19: e o salário real como é que fica? Existe uma grande diferença de arrecadação de imposto inflacionário entre uma inflação de 4,5% e 6,5% a.a. Contudo, de fato, com o tamanho do custo Brasil só mesmo reduzindo salário real via inflação para manter a rentabilidade das empresas. Tal política está de acordo com o capitalismo de compadres.

Se encaixaria então, no contexto, a teoria da Reflexividade, de Soros?

Caro Alex,

Esperamos de você uma reflexão sobre os desdobramentos futuros da CRISE ATUAL, aos moldes da entrevista do Luiz Stuhlberger, Estadão, 25 de dezembro p.p. Por quê? Porque você é nosso ÚNICO intelectual à altura de tal empresa!

Abs.

Salários reais em queda??Nada disso, bem como os outros não transacionáveis estão subindo e não sendo corroídos. A causa da inflação acelerando é em grande parte daí. Outros efeitos nocivos já estamos vivendo, mas perda real da massa salarial não.

Crusoé

Caro Alex, excelente conclusão, e surpreendente também, a leitura do texto não me fez pensar que chegasse a essa formulação: “Assim, a única forma de concluir que o BC ‘acertou o cenário’ é supor que ele sempre mirou acima da meta. Já isto o mercado parece ter compreendido há tempos.” É uma idéia antiga das esquerdas a de usar deliberadamente o espaço concedido ao erro no sistema de metas de inflação, formulação em si contraditória. Mas a contradição é o de menos, mais importante é perceber o gosto pelo jogo não transparente – oposto ao espírito que anima o sistema de metas inflacionárias –, não a distância entre “intenção e gesto”, mas entre “discurso e gesto”. Além disso, há o gosto arraigado por operar próximo ao “limite da irresponsabilidade”: acredito que muitos crêem sinceramente que haja um “ganho” para todos na atitude ousada – se você se julga capaz de impedir que tal atitude se torne imprudente. Mas essa minha arenga toda é para sublinhar a importância de dizer que “isso o mercado parece ter compreendido há tempos”. O mercado não articula discursos, nem chora o leite derramado, o mercado precifica. Uma das vantagens de um sistema transparente, como o de metas de inflação, é justamente que ele permite observar atritos na comunicação entre o mercado e a política monetária por meio da maior volatilidade pontual no preços dos ativos… Uma vez que o mercado “se convença” da mudança de intenção, não há porque haver atritos na comunicação, ele se acomoda – precifica – a nova situação. Justamente essa falta de “atrito” é o que leva muitos a julgarem que o governo acertou ao reduzir a Selic. O comentário econômico é importante para informar o público, não o mercado. Como também gosto da adrenalina do jogo ousado, fica aqui minha projeção: acreditando que continuaremos a mirar acima da meta, dificilmente a inflação (IPCA) de 2012 ficará abaixo da de 2011, que cravou 6,50 exatos, como o IBGE acaba de divulgar.

Se você mira num percentual acima da meta oficial, a tendência da inflação é de crescimento ao longo do tempo. Como o imposto inflacionário é mais fácil de arrecadar, o setor público passa a ser financiado cada vez mais desta forma. Assim, o governo federal acomoda os interesses dos compadres. E aí voltamos aos anos 70 e 80.

Mais provável cravar o ambiente dos anos 70. Só faltando reeditar o CIP, com toda a tecnocracia envolvida no controle de preços. Nos 70s, apesar de todos os riscos, não foram "internalizados" os efeitos, ou seja, não foram ajustadas as contas com base nas pressões de preços internacionais sobre o petróleo importado pelo Brasil. O resultado foi a década terrível dos anos 80. Hoje, a Petrobras continua a não internalizar as pressões de preços do petróleo, combustível, para as bombas. E ainda tem de importar etanol. Resultado, queda de suas ações, dado as pressões na rentabilidade das operações da cia. que de ações "blue ship", passaram a ser especulação. E prejuízo na balança do petróleo e derivados. Assim mesmo, o IPCA atingiu e ficou no teto do intervalo, cravando 6,5% em 2011. Em certo momento, poder-se-ia imaginar que o governo teria uma meta de crescimento do PIB e não uma meta de inflação. Se tentou, isso não deu certo. A inflação subiu, o produto caiu. Ou seja, teria "gerado" uma estagflação. E não deverá ser fácil reverter a tendência em 2012.

Professor Alex,

Você teria alguma indicaçao de bibliografia que mostre que as condiçoes de demanda de uma economia dependem do que acontece com a estrutura a termo da taxa de juros?

De preferência trabalhos empíricos…

Att,

JB

Professor Alex,

Você teria alguma indicaçao de bibliografia que mostre que as condiçoes de demanda de uma economia dependem do que acontece com a estrutura a termo da taxa de juros?

De preferência trabalhos empíricos…

Att,

JB

Assim de cabeça não. Acho que há algo nos working papers do BC ali por volta de 2000-2002, mas não tenho certeza.

Alguém conhece?

Alex, pois é, também nao encontro evidencias empiricas sobre este tema…

Embora haja boas razoes teoricas para se suspeitar que, para fins de determinacao da demanda é a estrutura a termo da taxa de juros que importa (e nao a taxa de politica monetaria), nao encontro evidencias empiricas que suportem tal afirmacao…

Isto é complicado, pois os economistas afirmam muito por ai que o que importa mesmo é a estrutura a termo ou os juros longos…

Talvez a falta de evidência empírica se deva ao simples fato de ser difícil mensurar a estrutura a termo. Veja: http://www.scielo.br/pdf/rbe/v63n4/v63n4a04.pdf

Uma analogia é o caso do hiato do produto na curva de phillips. Existe, como se sabe, dificuldade em se medir o hiato. Medidas utilizando filtro HP, muitas vezes geram coeficientes nulos, ou mesmo negativos (menor capacidade ociosa reduz inflação!).

Talvez seja esse o caso (estou chutando).

Daniel

"Medidas utilizando filtro HP, muitas vezes geram coeficientes nulos, ou mesmo negativos (menor capacidade ociosa reduz inflação!)."

Usar o filtro HP para medir hiato é uma das coisas mais sem sentido que já vi por aí…

Alex, em hipótese, sem avaliar o momento, você acharia um erro o BC passar a usar uma meta de PIB nominal? Tá na moda, seria menos estrita, mais acomodativa, mais sujeita a otimismos e derrapadas, mas seria ou não uma evolução?

Crusoé

Em tese é um bom regime; na prática muito menos, porque envolve dificuldades grandes de ordem operacional. Sem esgotar o tema, seguem duas:

1) É muito mais difícil de comunicar ao público o que o BC está fazendo, ainda mais dadas as defasagens de divulgação (e relativamente grandes revisões) do dado de PIB;

2) Uma meta de PIB nominal exige a explicitação de uma estimativa de PIB potencial, assunto para lá de complicado.

Do ponto devista prático, a adoção de um regime de metas com bom senso me parece bem mais simples.

Poderiam me informar qual país está usando meta de PIB nominal?

Eu não sei de nenhum. Alguém sabe?

Que eu saiba nao existe um unico pais que adote metas de PIB nominal.

O Curíntia ganhará a copinha?

Tô lendo agora o texto Macroeconomics in Emerging Markets, do Peter Montiel (2011, 2ª edição). Ótimo, excelente, muito bom…

Gosto muito desse livro também. O Montiel é craque.

O,

Ele é. Foi Phd.student do Dornbusch, então não pode ser ruim o cara.

O livro dele com o Ágenor é também muito bom, embora seja mais especializado.

O,

Tu achas que se o Montiel tivesse feito o livro (Macroeconomics in Emerging Markets)sob enfoque de macro de equilibrio geral seria um livro melhor? Tô pensando nas lectures notes do Martín Uribe que são accesible to undergraduates ou no livro Macroeconomics do Stephen Williamson (BTW, esse cara é um babaca).

Alex,

"1) É muito mais difícil de comunicar ao público o que o BC está fazendo, ainda mais dadas as defasagens de divulgação (e relativamente grandes revisões) do dado de PIB;"

Sinceramente, não vejo pq seria difícil comunicar com o público. Com metas inflacionárias, o bacen está comunicando ao público que deixará os preços do país variarem x%; com metas de pib nominal, o BACEN estará comunicando que deixará a renda total do país crescer x%. Não vejo tanta diferença assim. Com relação as defasagens de divulgação, acredito que o ideal seria colocar como meta uma projeção do PIB nominal.

"2) Uma meta de PIB nominal exige a explicitação de uma estimativa de PIB potencial, assunto para lá de complicado."

Não entendi pq seria necessário a explicitação de uma estimativa de PIB potencial, sempre achei que nesse caso seria melhor por não ser necessário calcular o PIB potencial.

Abs

Victor

Victor:

1) Sem checar na internet: quanto foi a inflação no ano passado? Qual foi o PIB nominal do ano passado?

2) Como determinar a meta para o PIB nominal sem saber o PIB potencial?

Abs

Alex,

"1) Sem checar na internet: quanto foi a inflação no ano passado? Qual foi o PIB nominal do ano passado?"

Inflação de 2011 – 6,5% , PIB nominal de 2011 – vou chutar 10%.

Mas eu acredito que se algum BC adotar o regime de metas do PIB nominal isso não será um problema visto que assim que o BC comunicar a adoção do novo regime (PIB nominal) a imprensa começará a divulgar e prestar mais atenção a esse dado.

"2) Como determinar a meta para o PIB nominal sem saber o PIB potencial?"

Para determinar a meta do PIB nominal, na minha concepção, o ideal seria observar a tendência de crescimento real da economia de um país, por exemplo, considere um país que a tendência de crescimento do PIB real seja de aproximadamente 3%, portanto uma meta de PIB Nominal de 5% garantiria uma inflação de longo prazo de 2%, sujeita a pequenas variações no curto prazo em resposta a choques econômicos reais.

Uma dúvida minha, este problema de determinar a meta do regime não existiria em todos os regimes, no caso de metas inflacionárias, pq no Brasil temos uma meta de 4,5%, no Chile de 3% e nos EUA uma meta de 2% (implícita)?

Abs

Victor

"Para determinar a meta do PIB nominal, na minha concepção, o ideal seria observar a tendência de crescimento real da economia de um país"

Mas isto é (ou deveria ser) o PIB potencial e voltamos ao ponto de partida.

Quanto à questão do PIB nominal (12% nos 12 meses encerrados em set-11 ou 8,6% tri contra mesmo tri do ano anterior), o problema é que o conceito não faz muito sentido para o cidadão comum; já inflação, particularmente no Brasil, sim. Vá convnecer os caras a reajustarem preços e salários a 4,5% explicando que você tem uma meta de PIB nominal de, sei lá, 8%…

Abs

Se o raciocínio é aumentar a flexibilidade da pol. Monetária podemos ter uma banda detolerância enorme… Êpa, mas jjá temos!

Alex,

""Para determinar a meta do PIB nominal, na minha concepção, o ideal seria observar a tendência de crescimento real da economia de um país"

Mas isto é (ou deveria ser) o PIB potencial e voltamos ao ponto de partida."

Verdade, porém ainda não vejo mto problema nisso, pois tb vejo o mesmo problema, de determinação da meta, no caso de metas inflacionárias. O importante seria ancorar as expectativas dos agentes com relação ao crescimento do PIB nominal fazendo, assim, com que a economia fique mais estável.

"o problema é que o conceito não faz muito sentido para o cidadão comum; já inflação, particularmente no Brasil, sim. Vá convnecer os caras a reajustarem preços e salários a 4,5% explicando que você tem uma meta de PIB nominal de, sei lá, 8%…"

Com certeza não faz muito sentido pro cidadão comum, mas será que é realmente importante que o cidadão comum consiga entender a meta de PIB nominal? Eu não sei se o cidadão comum entende metas de inflação. E a parte de convencer os caras a reajustar eu não entendi muito bem, pq o bacen deveria convencer os agentes de reajustarem x% os preços e salários? Claro que num sistema de metas de inflação em que o bacen tenha credibilidade, as expectativas com relação a inflação irão ficar próximo da meta, consequentemente os indivíduos deverão reajustar os preços e salários próximo da meta. No regime de metas de PIB nominal será um pouco mais complicado mas no longo prazo os reajustes de salários deverão ficar bem próximos do aumento da produtividade da economia e com relação aos reajustes dos preços o bacen irá atuar de forma com que os preços variem o necessário para que a meta do PIB nominal seja atingida.

Alex, vc sabe algum artigo que fala sobre as dificuldades operacionais de implementação do regime de metas de PIB nominal?

Abs.

Victor

Senhores, creio que poderíamos nos dar por satisfeito se for mantida ALGUMA meta…