¿Viva México?

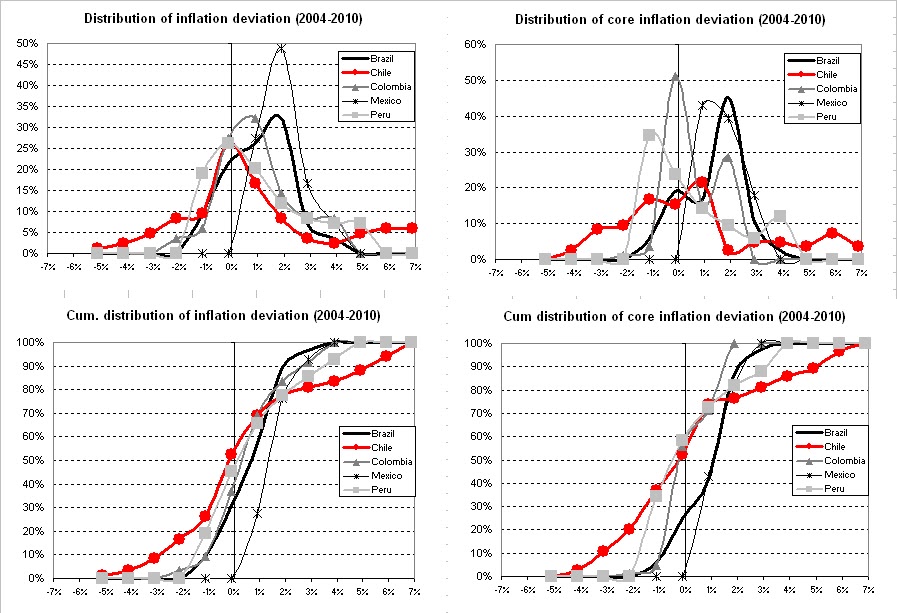

Passei boa parte da última semana no México, país que, como o Brasil, adota o regime de metas para a inflação, operando, porém, de forma bastante característica. Embora a meta mexicana (3%) seja mais ambiciosa que a brasileira (nada de excepcional nisto), o Banco de México apresenta um desempenho ruim: a inflação tem ficado sistematicamente acima de 3%, atingindo a meta em raros momentos; nunca abaixo dela.

Devido a isso, a brincadeira corrente entre economistas monetários afirma que – ao contrário de outros bancos centrais, os quais, ao perder a meta, devem escrever uma carta explicando como pretendem fazer para voltar a ela – o Banxico só escreve sua carta quando atinge aquela, prometendo solenemente nunca mais voltar a fazê-lo (economistas têm um senso de humor peculiar, reconheço). Isto dito, qual é o problema de apresentar uma taxa de inflação persistentemente superior à meta?

Em respeito à minha herança judaica, respondo à indagação com outra. Se, no melhor caso, a inflação está na meta e na maior parte do tempo acima dela, pergunto ao leitor qual a melhor previsão para a inflação asteca: um número acima de 3%, ao redor de 3%, ou abaixo de 3%? Imagino que a resposta da maioria dos 17 fiéis deve ser “acima de 3%”, replicando, diga-se, o comportamento dos economistas que contribuem para a versão mexicana da pesquisa Focus, que preveem inflação superior à meta não só para 2011, mas também para horizontes mais longos.

A preocupação com as expectativas não é um capricho de bancos centrais. Há preços na economia que, ao invés de serem ajustados diariamente, sofrem revisões periódicas, mantendo-se praticamente inalterados entre estas (por exemplo, e crucialmente, salários, cuja correção é anual). Ao fixar, pois, preços e salários é necessário levar em conta a inflação esperada ao longo do período em que tais preços permanecerão constantes, de modo a suavizar os efeitos da corrosão inflacionária. Obviamente, se a inflação esperada se eleva, também aumentam os preços correntes, em virtude das expectativas neles embutidas.

É tentador, embora errado, acreditar que, por conta desse fenômeno, a inflação se torne uma profecia autorrealizável. Face à inflação esperada acima da meta, um banco central ainda pode evitar a deterioração do processo inflacionário, mas a conta fica mais salgada. Torna-se necessário compensar a piora das expectativas com uma desaceleração mais profunda da atividade aumentando a taxa real de juros, isto é, a taxa nominal de juros deve subir mais do que a inflação esperada, com impactos sobre, por exemplo, a taxa de câmbio. Não por acaso, há bancos centrais que, mesmo em vista de piora das expectativas, relutam a utilizar a política monetária e acabam por acomodá-las.

No caso do México, em particular, pude ouvir de alguns interlocutores que, devido ao poder de mercado de grandes empresas e sindicatos, que elevam seus preços acima da meta, o Banxico não consegue produzir a convergência da inflação. Entretanto, à luz da discussão acima, espero ter deixado claro que o problema é exatamente o oposto: como o Banxico não entrega a inflação na meta, tanto empresas como trabalhadores incorporam expectativas mais altas nos seus preços, devidamente sancionados pela política monetária. Produz-se assim um equilíbrio perverso, no qual a inflação é elevada mesmo quando a economia cresce pouco, porque o banco central não se mostra disposto a buscar, de fato, a meta, mas acomoda a inflação acima dela.

De volta ao Brasil, na semana do primeiro Copom sob nova administração, frente a expectativas de inflação bastante superiores à meta, espero que as lições do caso mexicano estejam devidamente estudadas e que o BC mostre, mais uma vez, seu compromisso inequívoco com o regime de metas. Ou então, ¡que viva México!

|

| A meta ficou lá pra trás |

(Publicado 19/Jan/2011)

Alex,

entendo que uma ação mais acertiva por parte da autoridade monetária traria a inflação para meta, mas uma dúvida me ocorre. O Banxico luta contra contabilidade maddofiana de superávit? Tem problemas, como créditos direcionados não sujeitos a sua política monetária?

Abs

"O Banxico luta contra contabilidade maddofiana de superávit?"

Não sei. Nunca ouvi falar, porém sigo apenas esporadicamente.

Mas vale dizer que os tecnocratas do PAN parecem-me mais sérios e intelectualmente honestos do que a turma do PT/PMDB, portanto acho pouco provável que a contabilidade fiscal mexicana tenha standards tão baixos quanto a nossa.

"Tem problemas, como créditos direcionados não sujeitos a sua política monetária?"

Não.

Valeu "O". E muito provavelmente não há ninguém lá que queira ser vice-presidente, postergando a calibragem da política monetária, não é?

abs

Não precisa Marcelo. O Augustin faz por convicção mesmo.

Quanto às contas fiscais, até onde sei (já não acompanho de perto há um tempo), sem maiores sacanagens. E, não, não há um BNDES lá.

Abs

Ô Alex,

O que foi fazer naquela selva? Não deu vontade de cruzar a fronteira norte e chegar à civilização?

Abraço

Fui à conferência latino-americana organizada pelo banco, com direito a uma ida a Chichen Itzá. Impressionante.

Obrigado. A anta aqui escreveu assertiva com "c".

Alex ou "O", como será contabilizado um possível prejuízo do FSB com "swap" reverso? No caso um efeito duplo na dívida, em virtude do mesmo ser composto de títulos públicos?

abs

Na Avaliação do Senhor o BCB tem funcionários de capazes de tocar a política monetária?

Muito bom texto e a provocação que o BCB estaria no modo mexicano, que seria, no nosso caso brasileiro, subir Selic se inflação perto do teto ou cortar Selic se inflação estiver indo pra meta.

Você não acha que uma parte da atuação deriva do raciocínio razoável que os juros reais são altos demais e devemos testar juros reais menores sempre (aí vem o fiscal, o BNDES para atrapalhar)? Mesmo com modelos que olham para trás indicando a necessidade de juros maiores, a convergência aos juros internacionais é sempre cobrada ao BCB, só restando a banda de cima da inflação. Acho que no Copom de hoje todo vão colocar seus sombreros…

Certamente. O México em geral tem mais capital humano que o Brasil.

Eu acho que vai ter sombrero tb

"Na Avaliação do Senhor o BCB tem funcionários de capazes de tocar a política monetária?"

Sim

É verdde que, depois de alguns dias de Cancun, até as piramides em ruínas de uma civilização desaparecida parece algo cheio de vida. PUTA LUGAR FAKE!

Em suma, com credibilidade não se brinca.

Liderau

É um lugar esquisito mesmo. Mas Chichen Itzá é bem legal.

Alex,

O SPA do Fiesta Americana eh mais legal que Chichen Itza, pode acreditar…

Abs.

M.

Alex,

Considera o Chile como o páis de maior sucesso na execução da política monetária dentro da Latam?

O que deveríamos 'copiar'?

Doutrinador

Chile e Peru, para falar a verdade. O caso peruano eu conheço muito pouco (embora o país esteja com um desempenho excepcional nos últimos anos); no caso do Chile, o sucesso provavelmente começa pela política fiscal, verdadeiramente anticíclica.

No atual ambiente com desemprego "zero", se o BC ficar satisfeito com a inflação um pouco abaixo do teto, rodando em 5,5%/6%, podemos ver aumentado o risco de alguma aceleração inflacionária. Situação bem diferente da que o México vive. O BC perdeu uma boa chance de trazer as expectativas para meta com pequeno custo, dando 75 bps. Com seu mandato limitado pela missão de não deixar o câmbio valorizar mais, a aposta do BC necessita que muito mais medidas macroprudenciais venham, já que um aperto fiscal relevante não dá para contar. Se precisar ancorar novamente as expectativas deverá custar mais caro.

No México, pelo artigo aqui escrito, o mercado trata o BC como o funcionário que nunca diz não à chefia, mas, não faz sempre aquilo que lhe é ordenado. No Brasil, há perigo de ocorrer o mesmo, devido às manobras fiscais ilusionistas e a mui provável mudança na sistemática da auferição da inflação.

Só citando que acabei de ver um programa televisivo em que foi mencionado que na China 72 cidades estão promovendo obras de metrô e que instituições de ensino abrigam 350 milhões de estudantes aprendendo inglês. Isto é realmente assombroso, tal como "nunca antes na história deste país"!

Um país realmente gigante; embora seja uma ditadura rotativa (alternação de pessoas no poder e não o partido), a qualidade da governança estatal chinesa faz inveja a qualquer país desenvolvido democrático; estão se aprimorando em todos os setores da economia; já começam a competir contra Alemanha, Japão e América, nos produtos de valores agregados. Enquanto escrevia este artigo, acabou de passar uma reportagem informando que eles criaram um canhão para apagar incêndio com vazão de 4 mil litros por minuto.

Três efeitos péssimos deste fenômeno chinês é a tomada de milhões de empregos de outros países pela população chinesa, o aumento do consumo e poluição mundial.

Isso não deveria ocorrer também se a inflação sempre fica entre o centro e o teto superior da meta?

http://oglobo.globo.com/economia/mat/2011/01/24/previsao-de-inflacao-de-2012-supera-centro-da-meta-923590436.asp

Abçs

Brasil permanece um dos países que mais crescem na região. Não só econômica, mas também social e político. Eu estava fazendo uma pesquisa e descobriu que através viva real não havia muita demanda para a compra de departamentos. Isso faz com que pareça que aumenta o poder de compra das pessoas.