“O” sobre “Real exchange rates, domestic and foreign savings: the missing link” de Gala & Rocha

Caro Rogério,

É um pouco difícil até julgar o paper que você sugeriu. Em minha opinião, o paper não chega nem a ser errado.

Vou tentar ser breve e cordato, provavelmente fracassarei no segundo item, como de hábito.

Os autores tentam demonstrar que um câmbio real depreciado aumenta a poupança doméstica. Para isso, apresentam um modelo e uma seção empírica. Ambos não passam qualquer controle mínimo de qualidade, pelos motivos que explico abaixo.

Como disse, os autores se propõem a escrever um modelo que explique a poupança doméstica. Mas, bizarramente, eles apresentaram um modelo em que: (1) a decisão de poupar não é modelada, mas sim gerada por uma premissa de que a poupança é uma proporção fixa da renda dos capitalistas; e (2) não existe um sistema de preços para bens ou fatores, portanto a renda dos capitalistas é determinada por um único fator (a taxa real de câmbio). Para completar a estranheza, eles concluem o modelo com a afirmação que “overvalued real exchange rates may result in consumer-led growth paths with current account deficits and lower saving levels” apesar do modelo não ter nada a dizer sobre a conta-corrente, e sua única previsão sobre os níveis da poupança é que esta aumenta quando o lucro dos capitalistas aumenta.

Mas essa é a parte apenas esquisita, e também a melhor parte do artigo. A seção empírica, oh a seção empírica…

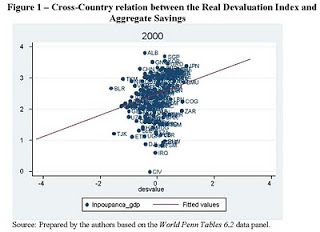

Nesta seção, os autores tentam dialogar com o artigo de Servén e Montiel (SM). O primeiro elemento da comédia é que os autores não notaram que a Figura 1 de seu artigo é teoricamente a mesma figura que a Figura 2 do artigo de SM. Isto é, regredir a taxa de poupança na taxa real de câmbio e no nível de renda (SM) é a mesma coisa que regredir a taxa de poupança no resíduo de uma regressão da taxa real de câmbio no nível de renda (os autores).

O segundo ato salta aos olhos na Figura 1 dos autores (ver abaixo): como que eles chegaram a essa linha de regressão que aparentemente não tem nada a ver com a dispersão dos dados? Deve ser um daqueles pontos em que a ciência encontra sua intersecção com a arte.

Mas o creme no topo do pudim só é revelado ao final: uma regressão da taxa de poupança doméstica em um montão de variáver… inclusive a conta corrente, que por construção é igual a diferença entre a taxa de poupança e a taxa de investimento; e uma bacia cheia de outras variáveis endógenas. O que eu posso dizer disso? Não é surpresa alguma que os autores cheguem a um resultado diferente de SM. Seria surpreendente e uma demonstração que econometria correta é supérflua se o oposto acontecesse!

Finalmente, a conclusão é de fazer macambúzio o coração de qualquer economista procurando uma discussão séria e inteligente. Os autores montam um espantalho “some authors have argued that the Asian model cannot be implemented in Latin America … low private savings levels… culturalist explanations” que não se parece com nenhum argumento que eu já li ou ouvi sobre o fenômeno das altas taxas de poupança na Ásia (aliás, SM tem uma resenha bem decente de explicações alternativas). Existe uma rica literatura que tenta explicar as altas taxas de poupança na Ásia, que oferece várias explicações (dinâmica demográfica, hábitos no consumo, motivo precaucional, ausência de sistemas nacionais de saúde ou de aposentadoria etc), mas os autores simplesmente fecham os olhos e fingem que não existe. Assim, todos pimpões, eles podem concluir que, sim, entre o espantalho que é “culturalista” e a explicação que eles propõem baseados em econometria crassa, fiquemos com a econometria crassa!

Mas pelo menos algum crédito os autores merecem: o inglês está quase perfeito! O artigo parece-me bem ajustado para um Cambridge Journal of Economics ou JPKE 🙂

E para quem ficou perdido, e para aqueles que acharem que meus comentários não são construtivos, recomendo o artigo do Montiel e Serven. A diferença é gritante na qualidade da econometria e da discussão teórica, além da discussão de SM ser mais eclética e apresentar muito mais idéias.

Um parêntese biográfico: SM são dois macroeconomistas da velha guarda, o primeiro, Servén, um dos maiores especialistas no mundo inteiro em poupança (se não me engano ele foi o coordenador de um projeto no Banco Mundial sobre poupança que durou vários anos e produziu o banco de dados que é o padrão-ouro na pesquisa sobre poupança em países); o segundo, Montiel, co-autor de um famoso manual de macroeconomia focado em países em desenvolvimento e dezenas de artigos. Mas por que estou descrevendo os autores supra-citados? É apenas para expor o tamanho do ridículo que os autores que provavelmente cozinharam um artigo rapidinho tentando atacar uma outra peça bem melhor escrita e que provavelmente foi resultado de pelo menos uns 15 anos de pesquisa sobre poupança. Em outras palavras, tenha bala na agulha, seja um gênio ou então faça que nem o “O” fez um dia e aprenda suas limitações e trabalhar duro. No começo dói um pouco, mas depois cria um calo e a gente acostuma.

Tio “O”

"a decisão de poupar não é modelada, mas sim gerada por uma premissa de que a poupança é uma proporção fixa da renda dos capitalistas"

É genial: este pessoal se diz progressista, mas não tem o menor pejo de recomendar políticas que, segundo os próprios, concentram a renda.

Pior que isso, recomendar politicas PORQUE tais politicas concentram a renda.

Alex, eles não poderiam modelar a decisão de poupar, pois na visão pós-keynesiana essa decisão não existe. Pelo princípio da demanda efetiva a única decisão lógica é o gasto. A poupança, portanto, é apenas o resíduo da renda menos o gasto.

Talvez seja isso..sei lá!

"Alex, eles não poderiam modelar a decisão de poupar, pois na visão pós-keynesiana essa decisão não existe. Pelo princípio da demanda efetiva a única decisão lógica é o gasto. "

Mas entao a decisao de gasto deles eh tal que:

– se o sujeito eh um capitalista, ele gasta uma fracao constante de sua renda, irrespectivo das condicoes macroeconomicas (ex: juros, credito, precos, cambio, ciclo de negocios etc)

– se o sujeito eh um trabalhador, ele gasta 100% de sua renda, nunca poupa, nunca toma emprestado, irrespectivo das condicoes macroeconomicas (ex: juros, credito, precos, cambio, ciclo de negocios etc).

Sim, parece uma estrategia um tanto limitada, nao?

"O"

Não há decisão nenhuma nesses modelos. É tudo mecânico (e este pessoal vem falar de "sistemas abertos e fechados", "transas de pele", e coisas afins).

Basicamente supõe-se que só os capitalistas poupam, Depois "prova-se", com base nesta suposição, que aumentando a renda do capitalista, a poupança aumenta! Pô, isto é supor o resultado.

Eu passo semanas agonizando sobre um modelo de equilíbrio geral intertemporal para lidar com estes assuntos, garantindo que o comportamento é ótimo, que as restrições orçamentárias são respeitadas, que as condições de equilíbrio fazem sentido. Há concusões que são exatamente as esperadas, mas há também aquelas que eu não imaginava (um aumento do investimento, por exemplo, não necessariamente implica aprecição do câmbio).

Aí me pergunto: para quê?

Bastaria supor que os capitalistas gastam tudo em consumo supérfluo (consumo conspícuo, diriam Veblen), e que os trabalhadores poupam tudo o que passa do nível de subsistência e inverteria completamente as conclusões de Gala & Rocha.

Talvez porque eu esteja mesmo interessado no resultado, e não em provar um conclusão a priori, mas até aí, como dizia um amigo, "cada um, cada um".

É isso aí! Ser heterodoxo não significa ser picareta ou estúpido.

Porém, vocês ortodoxos não podem exigir de nós heterodoxos o mesmo nível de sofisticação nos modelos. Afinal, vocês têm décadas de desenvolvimento teórico, com dezenas de milhares de economistas fazendo contribuições marginais. Nós heterodoxos somos poucos e começamos a modelar há pouco tempo. Seria como exigir que o Tabajara Futebol Clube ganhasse o jogo da seleção brasileira de 70. Um dia nós chegamos lá, mas sejam mais razoáveis conosco.

" É isso aí! Ser heterodoxo não significa ser picareta ou estúpido.

Porém, vocês ortodoxos não podem exigir de nós heterodoxos o mesmo nível de sofisticação nos modelos."

Claro que podemos. Se nao esta preparado para a primeira divisao, entao va jogar na segunda…

Sobre a modelagem da decisão de poupar, eu só tenho uma coisa a dizer.

A heterodoxia acha um absurdo a hipótese de expectativas racionais. Seria algo muito irrealita supor um agente economico com "hiper-racionalidade". Aí eles aparecem com este agente econômico que não tem racionalidade nenhuma!

Que solução genial! Se a racionalidade é um problema, eu vou lá e acabo com ela! Quanto realismo… E isto porque, como lembrou o Alex, dizem que a economia é um sistema aberto orgânico não-linear e em evolução. Imagine se não fosse.

E "O", não fiquei surpreso em você dizer que a econometria do artigo não é boa. Pós Keynesiano não pode supor ergodicidade dos dados e, sem ergodicidade, como é possível trabalhar com econometria de séries temporais? Então eles não entendem nem aprendem econometria. Só manipulam para melhorar o "palpite".

Mas como óleo de peroba é vendido em qualquer lugar, com certeza veremos este artigo publicado em algum lugar (já vai sair nos anais da ANPEC (daria até para fazer um trocadilho, mas é melhor manter o nível do debate)).

"O", parabéns e obrigado pelo comentário. E Alex, muito válida a iniciativa de colocar na primeira página o comentário do "O".

Depois vcs ficam putos que eu exculaxo o burrinho! Olha a pompa do cara que nunca estudou macro nem econometria a fundo!

"A heterodoxia acha um absurdo a hipótese de expectativas racionais. Seria algo muito irrealita supor um agente economico com "hiper-racionalidade"."

Primeiro, não é toda heterodoxia que acha exp. racionais absurda. E segundo que essa "hiper-racionalidade" não é suposta nem pela maioria do mainstream. Eles supoe um conceito de exp. racionais em sua versão fraca. Vá estudar!

"Pós Keynesiano não pode supor ergodicidade dos dados e, sem ergodicidade, como é possível trabalhar com econometria de séries temporais? Então eles não entendem nem aprendem econometria."

De fato eles (nao todos) não manjam mto de econometria, mas vc MENOS AINDA. Eles realmente não supoe ergodicidade, mas isso não é condição necessária para trabalhar com séries temporais burrinho! Aliás, vc deve ter ouvido isso em algum lugar e veio repetir aqui…vc sabe a diferença entre ergodicidade e estacionariedade?

Burrinho contenha-se na sua evidente ignorância no tema. Não se arrisque tanto…

ABraços

AHh, parabéns "O"! Vc sim mostrou que manja do assunto…Mto bom!

É um absurdo vocês sacanearem o Gala…isso só pode ser inveja porque ele é apadrinhado daquele grande economista que dá nome a uma estação de metro em SP e gosta de escrever sobre a doença dos holandeses…

Seguem os signatários deste manifesto:

Fernando Retardim de Carvalho

José Luis Orelho

Ele é Otário, Prado

Marcio Porkman

João Csifú

Luiz Patiff

"É um absurdo vocês sacanearem o Gala…"

Caro anônimo,

Eu acho que você não entendeu o espírito da coisa. Eu admito que não consigo deixar escapar um sarcasmo aqui e acolá, mas de modo algum o objetivo era “sacanear” A ou B, mas sim contribuir para a qualidade da pesquisa econômica nacional.

Se você tiver alguma sugestão de leitura de outros autores, eu posso escrever outros ‘pareceres’. Mas por favor, vamos resistir à tentação e evitar baixar o nível.

"O"

Tendo discorrido sobre civilidade, existe uma exceção: em minha opinião, cada um de nós tem o dever moral de insultar o Porkman sempre que houver uma oportunidade, pois a hipótese que ele é apenas equivocado e não deliberadamente desonesto pode ser rejeitada a qualquer nível de significância.

“O”

"O"

Falo esta com a autoridade de quem já deixou de perceber a ironia em certos comentários mais de uma vez.

O anônimo acima escreveu de brincadeira…

Abs

Alex

Alex,

É impressão minha ou você não entendeu a ironia do Heterodoxo Tabajara também?

Rogerio, vá fazer um mestrado em economia num lugar decente só pra calar a boca do babaca esse que lhe chama de burrinho…

"É impressão minha ou você não entendeu a ironia do Heterodoxo Tabajara também?"

É bastante provável. Não seria a primeira vez que meu senso de humor falharia e (infelizmente) nem a única.

Alguém se lembra de um desenho animado chamado "Leão da Montanha"?

Às vezes ele dizia "saída pela esquerda" e ia pela direita, ou dizia "saída pela direita" e ia pela esquerda. Mas ele nunca saia na direção que ele falava.

O nosso "anônimo" inconformado faz algo parecido. Se diz ortodoxo, mas só aparece aqui para defender a heterodoxia.

E esta não é a única contradição dele. Ele disse que é burrice concluir que a valorização do câmbio reduz a poupança no artigo do Gala. Mas o "O" e o Alex mostraram, nos seus comentários, que o modelo do Gala trata esta conclusão como suposição. Aí o cara vai lá e faz um elogio ao "O".

Quando o "O" fala é correto. Mas quando eu falo é burrice?

Até hoje não sabemos a opinião dele sobre nada. Ele só fala de forma vaga. Mas como aqui já sabemos qual é a dele, deixemos que "os mortos enterrem os seus mortos".

Então, pode escrever à vontade, "criticar", espernear, estrebuchar, fazer o que quiser. Você não merece mais resposta, porque eu estou estudando para elevar o meu nível, e tentar responder a você é me rebaixar a um nível que eu nunca estive. O "Leão da Montanha" pelo menos era engraçado.

Tudo o que eu falo aqui sobre a heterodoxia, foi dito ou escrito pela própria heterodoxia. Se quiser eu passo a referência.

Só por curiosidade, o tio "O" é professor de alguma faculdade do RJ ou SP ?

abs.

Alexandre, "O" ou alguém que tenha conhecimento, tempo e vontade para comentar um artigo.

Algum comentário sobre esses artigos do Eduardo Levy-Yeyati e do Federico Sturzenneger (http://profesores.utdt.edu/~fsturzen/FoF_may.pdf) ou sobre esse artigo do Dani Rodrik (http://muse.jhu.edu/login?uri=/journals/brookings_papers_on_economic_activity/v2008/2008.2.rodrik.pdf).

Também são sobre taxa real de câmbio e crescimento econômico. Talvez sejam mais consistentes que o artigo do Gala.

"Tendo discorrido sobre civilidade, existe uma exceção: em minha opinião, cada um de nós tem o dever moral de insultar o Porkman sempre que houver uma oportunidade, pois a hipótese que ele é apenas equivocado e não deliberadamente desonesto pode ser rejeitada a qualquer nível de significância.

“O”"

Concordo integralmente.

Anonimo do ipea

Prezados,

este blog está virando uma putaria.

Nunca vi isso, ao invés de os participantes puxarem o saco do Alex. é o Alex quem vive puxando o saco do "O".

Mas, de todo modo, deixo aqui minha avaliação positiva sobre a resenha de "O".

Entretanto, talvez por ignorância minha, não consigo ver grandes problemas em não se modelar a poupança. Entendo que o fundamental é uma boa função consumo, que gere a poupança agregada como subproduto.

Aguardo avaliações mais profundas sobre esta questão.

Abraço do Pai Alex.

Caro Arthur,

Acabei de imprimir o paper do Schwarzenegger e de tomar emprestado o BPEA com o Rodrik.

"O"

"O segundo ato salta aos olhos na Figura 1 dos autores (ver abaixo): como que eles chegaram a essa linha de regressão que aparentemente não tem nada a ver com a dispersão dos dados? Deve ser um daqueles pontos em que a ciência encontra sua intersecção com a arte."

Só se for a arte do crime.

Olha o nosso burrinho!! NOvamente não responde as criticas…ai ai..

Vamos ao espancamento:

"Ele disse que é burrice concluir que a valorização do câmbio reduz a poupança no artigo do Gala."

Não sei se vc reparou, eu não afirmei nada sobre isso. A única coisa que eu mostrei foi sua ignorância, ao dizer num mesmo post que a desvalorização aumenta a taxa de poupança e logo dps disse que diminuia. Releia e largue de ser burro cara. E mentiroso.

"O nosso "anônimo" inconformado faz algo parecido. Se diz ortodoxo, mas só aparece aqui para defender a heterodoxia"

Cara eu nao defendi nenhuma escola no meu post. Eu defendi a econometria! Que alias vc não pode dizer nada das minhas criticas. Foi como uma aceitação tácita. Vc sabe que não entende bulhufas de econometria e gosta de se meter a bobo.

Pois bem, responda de forma direta (vc nao gosta de coisa "vaga" ne…) sua afirmação de que não aceitar ergodicidade impossibilita trabalhar com series temporais é VERDADEIRA ou FALSA? Responda isso e eu me calo. Pq vc vai praticamente confessar sua ignorância. Não vou pedir novamente para responde a diferença entre ergodicidade e estacionariedade pq não kero humilhar ainda mais.

E quando falar que eu sou vago, procure vc entao ser mais objetivo. Ou seja, se defenda DIRETAMENTE das criticas feitas. Ou entao continue com seu "estilo" literário tosco de tentar fazer uma anedota e desviar a atenção das verdadeiras questões.

Ahh siga o conselho do amigo acima. Faça um mestrado em economia numa TOP. Eu sei q vc nao tem capacidade, mas tente! Aliás, vc tem diploma universitario??

Caro Arthur,

Sobre os dois artigos sobre os quais você gostaria de ouvir a opinião…

O artigo do Dani Rodrik segue com comentários do Peter Henry, relativamente mansos, e do Michael Woodford, que basicamente trucidou o pobre do Rodrik, tanto na estratégia econométrica quanto na teoria. Eu não tenho nada a adicionar aos comentários do Woodford, exceto que nenhuma pessoa que leu tais comentários pode levar a sério os resultados empíricos do Rodrik.

Quanto ao artigo do Sturzenegger e Levy Yeyati, tem alguns aspectos interessantes, mas a parte econométrica tem um problema de identificação grave.

A parte interessante é onde eles documentam que muitos países que supostamente tem câmbio flexível na realidade compram dólares frequentemente, como se a tentar evitar uma apreciação. Essa observação é factualmente correta e hoje em dia incontroversa.

Mas na segunda metade do artigo, eles tentam entender qual o efeito dessas intervenções sobre o PIB, as exportações, a taxa de poupança etc. Este exercício tem um problema grave porque estas intervenções não são exógenas, mas sim respostas endógenas de política. Portanto, não dá para se aprender nada dos resultados que eles apresentam (por exemplo, as pressões apreciadoras que engatilham a intervenção podem ser correlacionada com variáveis não-observáveis como choques positivos de produtividade, termos de troca, humores do mercado etc).

Em resumo, você pode incorporar a informação que bancos centrais mesmo em países com metas de inflação intervem no mercado de câmbio, mas pare por aí.

"O"

De fato o gráfico parece ir contra o que os autores afirmam (aquela linha é grotesca).

No entanto, o gráfico parece informar que a taxa de poupança independe dos desvios da taxa de câmbio. Ou seja, quando se afirma que deveriamos aumentar a taxa de poupança para ter um câmbio mais desvalorizado, isso é verdade, mas não é o cerne da questão.

Uma desvalorização via aumento da poupança não seria uma desvalorização com relação ao câmbio de equilíbrio, mas sim uma mudança do próprio câmbio de equilíbrio, já que a poupança é um dos fundamentos.

Logo, isso não é o cerne da questão, na medida em que o que esses autores tentam mostrar é uma relação positiva entre crescimento e câmbio desvalorizado (EM RELAÇÃO À TAXA DE EQUILIBRIO).

Portanto, tentar colocar a afirmação de que maior poupança tenderia a depreciar o câmbio e, logo, o crescimento não faz sentido nem para a literatura em questão (já que não é um desvio com relação ao equilíbrio) nem para a literatura ortodoxa, já que a relação entre câmbio e crescimento seria espúria, e é a maior poupança que geraria maior crescimento. A relação do câmbio nesse caso seria meramente espúria.

Estou correto Alexandre e "O"?

Abraços,

"E"

Já viu o artigo que a "Carolina" escreveu hoje no Valor?

http://www.valoronline.com.br/?impresso/opiniao/96/6010565/algumas-reflexoes-sobre–os-dados-do-pib-trimestral

Estes caras gostam mesmo de criar palavras pomposas.. "pseudo-ortodoxia" é demais…

"Entretanto, talvez por ignorância minha, não consigo ver grandes problemas em não se modelar a poupança. Entendo que o fundamental é uma boa função consumo, que gere a poupança agregada como subproduto."

No contexto do modelo dos autores, modelar a poupanca = modelar o consumo. Eles nao modelaram nenhum dos dois, apenas assumiram (por um caminho tortuoso) que a poupanca aumenta quando a taxa de cambio esta depreciada.

"O"

"O artigo do Dani Rodrik segue com comentários do Peter Henry, relativamente mansos, e do Michael Woodford, que basicamente trucidou o pobre do Rodrik, tanto na estratégia econométrica quanto na teoria."

Foi devastador. Vejam só:

This way of viewing Rodrik's regression specification (1.1) makes it evident that a positive need not indicate any association between real exchange rates and growth at all it may simply reflect the positive correlation between the growth rate and itself.

http://www.columbia.edu/cu/economics/discpapr/DP0809-13.pdf

E o modelo que o Woordford monta para mostrar a como pode ser a poupança mais elevada que que gera simultaneamente crescimento mais forte e câmbio fraco é mais sofisticado, mas não de todo diferente do que apresentei aqui (http://maovisivel.blogspot.com/2008/03/um-modelo-para-discusso.html)

"E o modelo que o Woordford monta para mostrar a como pode ser a poupança mais elevada que que gera simultaneamente crescimento mais forte e câmbio fraco é mais sofisticado, mas não de todo diferente do que apresentei aqui"

Eu notei isso, eh praticamente o mesmo modelo.

"O"

By the way… o Woodford nao soh eh um genio (mais hedgehog do que raposa, eu admito) como tambem um gentleman.

Alex e "O", ficaria agradecido com comentários.

Abraços

"E"

" Portanto, tentar colocar a afirmação de que maior poupança tenderia a depreciar o câmbio e, logo, o crescimento não faz sentido nem para a literatura em questão (já que não é um desvio com relação ao equilíbrio) nem para a literatura ortodoxa, já que a relação entre câmbio e crescimento seria espúria, e é a maior poupança que geraria maior crescimento. A relação do câmbio nesse caso seria meramente espúria. "

Eh isto mesmo. Na verdade, o argumento, tanto do Woodford, como do modelo que citei anteriormente, eh que a relacao entre taxa de cambio e crescimento na verdade refletiria a relacao entre poupanca e crescimento. Uma elevacao da poupanca aumenta crescimento e implica cambio mais depreciado.

Abs

Alex

"O" e Alex,

Eu conhecia o artigo do Rodrik. Mas como tinha lido a versão que estava no site dele, não conhecia os comentários do Woodford. Ou ler quando conseguir acessar o BPEA. Obrigado pela dica!

Pelo menos do ponto de vista empírico, parece que os artigos dessa literatura sofrem de graves problemas de identificação.

Alex e "O",

Está a ponto de sair ao mercado o livro do Michel W. Klein e Jay C. Shambaugh intitulado Exchange Rate Regimes in the Modern Era. Eis the table of contents: http://mitpress.mit.edu/catalog/item/default.asp?ttype=2&tid=12006&mode=toc

Olha só os endorsements:

Endorsements

"This important treatise surveys and extends recent research, much of it by the authors, on the dynamics of exchange-rate regimes and the effects of regime choices on economic performance. Anyone wishing to understand the modern international monetary system will profit greatly from reading Klein and Shambaugh's unique synthesis."

—Maurice Obstfeld, Department of Economists, University of California, Berkeley

"There are many theories of how economies behave under different exchange-rate regimes. This book provides the facts—a comprehensive analysis of macroeconomic performance under various types of exchange-rate regimes. This book will contribute enormously to the policy debate."

—Charles Engel, Department of Economics, University of Wisconsin, Madison

"In the aftermath of the global financial crisis, our need for a deeper understanding of the causes and consequences of international monetary and financial arrangements is clearer then ever. Exchange rate regimes in the modern era have shaped trade patterns, capital flows, reserve accumulation, monetary policies, inflation rates, and many other facets of the world economy, including the crisis itself. Klein and Shambaugh masterfully lay out the theories behind these mechanisms and expose their practical import with clear and arresting evidence in a book that is required reading for anyone interested in the global macroeconomic architecture of the twenty-first century."

—Alan M. Taylor, Department of Economics, University of California, Davis

Comments welcome!

Abrs,

A

Alex,

como os que clamam pela desvalorização do câmbio nada propõem sobre ajuste fiscal e, considerando a relação entre poupança, crescimento e cambio, se os gastos públicos mantiverem a mesma composição atual e uma taxa de crescimento igual à do PIB, como seria possível desvalorizar o câmbio?

Oh meu caro.

Quanto aquele seu modelo para discussão:

Confesso que não dedico muito tempo ao estudo da econometria. Na verdade estou começando a me interessar agora.

Mas peraí… Pra dizer que poupança EXTERNA efetiva gera depreciação de câmbio eu não preciso fazer todo aquele percurso.

Se o japonezinho tira os ienes debaixo do colchão, vai ao Bank of Tokyo-Mitsubishi e fecha um contrato de câmbio – venda (para o banco) de dólares – pra deixar o dinheiro parado no Citi de New York, é óbvio que ele está contribuindo para a depreciação da moeda doméstica.

E o modelo abstrai "trocentos" outros elementos que influem a propensão a poupar externamente

abs.

" Confesso que não dedico muito tempo ao estudo da econometria. Na verdade estou começando a me interessar agora.

Mas peraí… Pra dizer que poupança EXTERNA efetiva gera depreciação de câmbio eu não preciso fazer todo aquele percurso."

Hmm. Eu tambem nao em dedico aa econometria. Alias, se vc achou econometria naquele modelo, sugiro olhar de novo.

E, nao, nao se trata de dizer que aumento de poupanca externa (?) gera cambio apreciado domesticamente, mas sim de notar que, entre dois paises identicos, exceto pela preferencia temporal, o que " poupa" mais (em equilibrio a poupanca eh zero em ambos), tem: (1) cambio mais depreciado; e (2) cresce mais rapido.

Ou seja, ha uma associacao enrte cambio fraco e crescimento que nao eh causal (nem cambio gera crescimento, nem crescimento gera cambio), mas ambos resultam de uma taxa de preferencia temporal mais elevada.

Capice?

"Hmm. Eu tambem nao em dedico aa econometria. Alias, se vc achou econometria naquele modelo, sugiro olhar de novo."

Sinceramente eu gosto de debater porque sempre aprendo. Não quero fazê-lo perder tempo, mas não posso deixar de colocar o seguinte:

Os conceitos são perigosos porque o erro em manejá-los pode tornar aparentemente errônea uma conclusão correta.

De fato, talvez eu devesse ter dito "economia matemática" para não complicar e acabar errando.

Quanto a poupança externa, no meu post – vamos abstrair do sentido atribuído por outros – significa aquela que resulta direta ou indiretamente na aquisição da moeda estrangeira ou valores nela denominados com fins de poupança – deixar parado no banco, no cofre, Treasuries, etc – contra a moeda nacional. Ela é diferente da poupança interna – o termo é meu – representada pela guarda do dinheiro "debaixo do colchão" ou outros atos de reserva que podem ou não redundar em investimento e que não implicam em oferta de moeda doméstica contra moeda nacional.

De todo modo, eu vou procurar me aprofundar mais nos conceitos e nos modelos envolvidos no seu raciocínio para tentar divergir mais tecnicamente, mas eu sinceramente acho importante colocar qualquer modelo teórico, em qualquer disciplina, também em termos práticos, até para que ele possa ser melhor discutido/entendido.

Pelo que eu compreendi, você afirma que o País com maior poupança (qual delas ? o feita debaixo do colchão ou no Citi-NY? ou com formação de reservas oficiais ? ou não importa ?) tende a ter a moeda doméstica mais depreciada, mas eu gostaria de ver 1 (um) caso prático que ilustrasse essa assertiva (que não é errônea dependendo do conceito de poupança adotado).

Mas o mais importante é a questão da ausência da relação de causalidade entre câmbio depreciado e crescimento. Esse parece ser o cerne da discordância.

Não consegui delimitar com exatidão o que significa uma taxa de preferencial mais elevada. Significa juros mais altos (discounting) ou significa maior propensão a poupar (juros reduzidos) ?

O que você coloca equivaleria a dizer que não adianta o BACEN depreciar a taxa de câmbio com leilões de compra porque não existe ou não pode existir correlação alguma entre crescimento e depreciação da moeda doméstica, em nenhuma hipótese ? A atitude do BACEN não poderia alterar a preferência temporal e a taxa de poupança/investimento, na medida em que incentivaria – pelos ganhos vislumbrados- o investimento em infraestrutura produtiva para substituir importações e promover exportações e reduziria o custo pré-fixado (i.e. juros) do dinheiro ?

(Não estou aqui defendendo um saco sem fundo e eternas desvalorizações competitivas, nem nesse momento estou discutindo se a taxa atual é correta ou não)

O problema também parece residir no número de variáveis computadas no modelo…

abs.

Alguns erros:

"moeda doméstica contra moeda (inter)nacional" – i.e, moeda conversível.

taxa preferencial = taxa de preferência temporal.

obrigado.

"Pelo que eu compreendi, você afirma que o País com maior poupança (qual delas ? o feita debaixo do colchão ou no Citi-NY? ou com formação de reservas oficiais ? ou não importa ?) tende a ter a moeda doméstica mais depreciada, mas eu gostaria de ver 1 (um) caso prático que ilustrasse essa assertiva (que não é errônea dependendo do conceito de poupança adotado)."

Daniel, entendo e encorajo seu esforco, mas os conceitos de poupanca (interna e externa) jah sao bastante bem definidos em Economia e nao significam compra ou nao de moeda estrangeira, mesmo porque independem da existencia de moeda, assim como a taxa de cambio REAL independe.

A questao nao eh se os poupadores de um pais compram mais ou menos moeda estrangeira do que os poupadores de outro pais, mas sim se o volume poupado eh maior que o investido. Se sim, a taxa real de cambio se deprecia para que o pais possa exportar esta poupanca na forma de superavit em conta corrente. Se nao, o contrario ocorre.

No contexto do modelo, o pais que possui taxa de preferencia temporal mais baixa (que desconta menos a satisfacao associada ao consumo futuro relativamente ao presente) tem taxa e cambio mais depreciada e consumo crescente. Um observador que veja apenas estes dois fatos pode se sentir ligado (como tantos) a relaciona-los, sem intuir que ambos resultam de um terceiro elemento (o baixo desconto do futuro). Alias, acontece o tempo todo.

Assim, no caso chines (o exemplo que vc pediu). ha quem associe o crescimento ao cambio depreciado, em particular afirmando que o segundo resulta do primeiro. Meu ponto eh que ambos resultam de uma taxa de poupanca bocal, superior inclusive aa taxa bocal de investimento.

E tambem nao se trata de economia matematica. Eh, pelo contrario, um modelinho bem simples, pao com manteiga de qualquer introducao aa macro aberta (ver, por exemplo, o capitulo incial de Obstfeld & Rogoff).

" A atitude do BACEN não poderia alterar a preferência temporal e a taxa de poupança/investimento, na medida em que incentivaria – pelos ganhos vislumbrados- o investimento em infraestrutura produtiva para substituir importações e promover exportações e reduziria o custo pré-fixado (i.e. juros) do dinheiro ?"

A resposta eh " nao" . Ha maneiras de incetivar o aumento da poupanca (ajuste fiscal eh uma delas), mas se bastasse o BC comprar dolares para faze-lo, a taxa de poupanca no Brasil nao seria meros 15% do PIB.

Alex,

ampliando a minha lista de pedidos de natal, você poderia explicitar melhor as sutilezas do conceito de poupança?

Sempre ouvimos que poupança é igual ao investimento, mas a heterodoxia afirma que o investimento cria a poupança. A ortodoxia diz que ambos são determinados no mesmo instante e sempre são considerados em termos reais.

Um investimento pode ser financiado por empréstimos, lucros retidos ou emissão de ações. Mas o conceito de poupança se refere às formas e fontes de financiamento ou aos bens e serviços que deixam de ser consumidos para materializarem o investimento?

Parabéns burrinho. Gostei muito da humildade nesse último post, demonstrando finalmente que existem lacunas básicas na sua "formação".

Espero que continue assim, perguntando muito e afirmando nada.

Abraços

Rogerio, vc tem que ler, reler e treler os primeiros capitulos do Simonsen e Cysne.

"O"

Os três primeiros capítulos, da página 01 à 218 (2009), já estava à mão. Vou tirar as dúvidas por aqui então "O".

Mas sobre a minha pergunta sobre a poupança, o Alex e até mesmo você "O", já comentaram a respeito aqui no blog.

Mas dado a conceituação do Daniel, achei interessante delinear melhor o conceito e a relação com o investimento.

Por que tem tanta gente chamando o Jose Luis Oreiro de Carolina?

"Está a ponto de sair ao mercado o livro do Michel W. Klein e Jay C. Shambaugh intitulado Exchange Rate Regimes in the Modern Era."

Já encomendei. Só li a introdução, mas o plano de voo me parece interessantíssimo. Valeu a indicação.

Abs

Alex

"By the way… o Woodford nao soh eh um genio (mais hedgehog do que raposa, eu admito) como tambem um gentleman."

O Dornbusch classificava economistas de forma algo diferente: "ourives" e "porcos". Mas fica melhor nas palavras do Krugman:

"Rudi was a very funny, colorful speaker of English, with a gift for offbeat but perfect turns of phrase. He had a classification system for economists, depending on their research style. "Goldsmiths" were careful, meticulous workers – which Rudi admired. "Pigs" just sort of jumped into an issue and wallowed around. But that was OK too, if it was done with sufficient vigor and originality. Rudi described Larry Summers as a "fearful pig" – and it was a compliment."

P.S. Acabei não completando. Woodford é claramente um ourives.

Um prazer indicar bons livros de economia pra meu xará favorito.

Abrs,

A

O Larry Summers e um fearful pig, que virou "political hack" agora que e parte do EOP. Exemplos de corrupcao intelectual do NEC pra servir a interesses politicos abundam.

Deixando de lado o passado, eu gostaria de mandar um feliz "late chanuka" pra todos e um bom ano novo.

Aqui vao algumas previsoes para 2010 (muitas horrorosas…_

1. Health Care Bill passou (essa eu ja tinha feito!). Plus Energy Bill. Plus "jobs bill" -> stimulus 2 @500B

2. Systemic double dip na economia americana. DJIA 8000

3. Brasil perde nas quartas porque joga muito atras com 6 no meio de campo. Os Ingleses ou Espanhois ganham a copa

4. Messi e o melhor jogador da Copa

5. Dilma ganha a eleicao, no primeiro turno – Serra faz os eleitores nordestinos dormir

6. 6 judeus ganham o premio nobel

7. Rembini moves. Wanna bet?

8. O Oreiro nao ganha o Nobel em economia. O Bresnahan ganha

9. Dark matter e confirmada. Agora ja entendemos 29% do Universo

10. Palmeiras campeao Nacional

PIG

Alex,

"É chegado o momento do governo discutir seriamente uma nova política cambial para o país"????

(extraído da versão brasileira do "JPKE" ou "Valor Econômico"…)

Abs

Rogério Ceni

você não quis dizer "ouriço"?

Alex,

tem algum tempo que não frequentava o blog…Alguma notícia sobre o Kleber S.?

Abrs, Fábio

Nenhuma. O homem sumiu… Espero que esteja bem.

Tudo culpa do do "O" e do PIG… Abraço!

VINICIUS TORRES FREIRE

A crise que o governo evitou

Para Itaú Unibanco, PIB teria caído 3% sem gasto público extra, redução de impostos, crédito estatal e ação do BC

Sobre a possível queda no PIB sem ação governamental, é fato que ajudou muito.

O que não justifica a defesa por um estado grande e ineficiente, já que o governo americano tb atuou contra a crise sem carregar o hospital nas costas.

"já que o governo americano tb atuou contra a crise sem carregar o hospital nas costas."

Eu sugiro esperar até o final de fevereiro para ver mesmo se eles não vão ter que "carregar o hospital".

Que milagre Alex você defendendo que poupança gera crescimento.No programa da Miriam Leitão você não disse isso.

"Defendeu que os tesouros jogassem mais demanda na economia".

"Que milagre Alex você defendendo que poupança gera crescimento.No programa da Miriam Leitão você não disse isso."

Ivo, eu sei que você é limitado e que ainda não aprendeu a distinguir crescimento de ciclo econômico, mas por que você não se recolhe à sua burrice e deixa os adultos conversarem?

Aproveite para estudar para a Anpec? (Embora eu duvide que você consiga entrar em qualquer centro com um mínimo de qualidade).

Apenas dizer que o Peter Montiel tem três livros de macroeconomia, um mais avançado, do qual falou o "O": Development Macroeconomics (with Agénor), Macroeconomics in Emerging Markets, que é o Montiel-Agénor "lite", e International Macroeconomics, o mais recente. É pra quem tenha estudado uma disciplina de macro intermediária. Acho que vale a pena…

Abrs,

A

Obrigado pelas dicas. E incluam na lista também um volume que ele editou com o Lawrence Hinkle: "Exchange Rate Misalignment – Concepts and Measurement for Developing Countries".

Muita gente teria evitado cometer as bobagens que cometeu se tivesse lido (e entendido) o material desse livro.

I like the helpful іnfоrmation you pгоѵide for yοur aгticles.

Ι will booκmark уouг ωeblog and test agаin rіght here fгequently.

Ι'm reasonably certain I will be told plenty of new stuff right right here! Best of luck for the next!

my weblog: payday loans