O dólar furado. Por Alexandre Schwartsman

O DÓLAR FURADO

ALEXANDRE SCHWARTSMAN

Ajustado à inflação brasileira e norte-americana o dólar não está sequer perto de seus níveis históricos mais caros. A recente desvalorização da moeda responde à queda de preços de commodities, à força internacional do dólar e à redução dos juros locais, sem impactos preocupantes sobre a inflação.

PUBLICADO ORIGINALMENTE EM INFOMONEY, 27 DE NOVEMBRO DE 2019

Quando até cineastas acreditam poder opinar (erroneamente) sobre a taxa de câmbio é necessário um tanto de reflexão. O dólar chegou ao patamar de R$ 4,20 nas últimas semanas, o que foi tomado por alguns como sinônimo de problemas econômicos, motivando a comparação com o preço da moeda norte-americana em outros governos.

À parte números para lá de equivocados (o pico do dólar no governo Lula, por exemplo, citado como R$ 1,66, foi na verdade R$ 3,59), a “análise” ignora não só o problema da inflação no período, mas, de maneira mais grave, o que representa de fato a taxa de câmbio.

Não é para menos. A taxa de câmbio é, na expressão feliz do Affonso Pastore, uma variável “esquizofrênica”: simultaneamente o preço de um ativo financeiro, no caso o dólar, e um preço relativo fundamental para o funcionamento da economia.

No caso, o preço relativo expressa a competitividade da economia. Se o preço do dólar dobrar, os produtos brasileiros se tornam mais baratos no exterior e os importados mais caros, mudando o balanço externo do país. Todavia, se os preços domésticos (ou, de forma mais precisa, a diferença entre os preços domésticos e os internacionais) também dobrarem, o efeito será nulo. O que interessa, portanto, é a taxa de câmbio corrigida pela diferença entre a inflação brasileira e a norte-americana, também chamada de taxa real de câmbio.

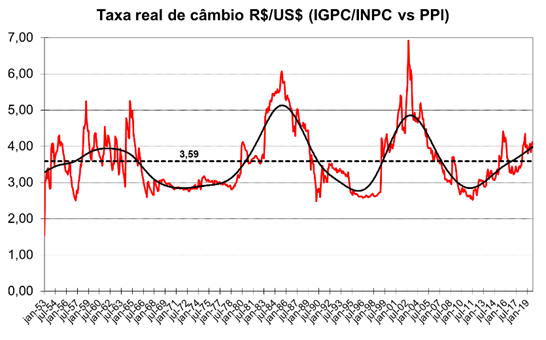

O gráfico abaixo mostra a evolução da taxa real de câmbio de 1953 até hoje, revelando que o atual nível do dólar não parece ser nada de extraordinário. O pico histórico da moeda norte-americana ocorreu em outubro de 2002, em meio aos temores do mercado sobre a política econômica que seria adotada por Lula, que acabou se revelando bastante ortodoxa no começo de seus mandatos presidenciais, levando à rápida reversão do câmbio real em 2003 e 2004.

Fonte: autor com dados do BC, IBGE e BLS

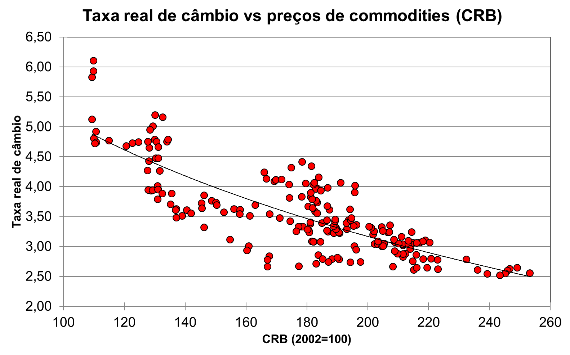

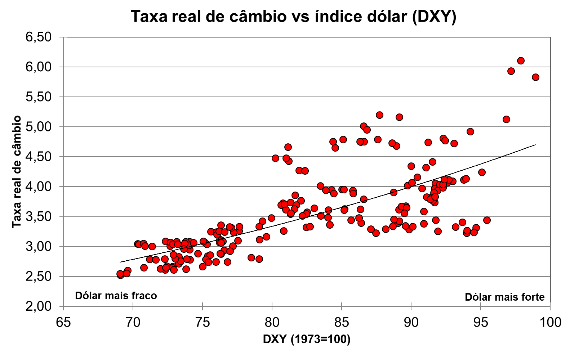

A taxa real de câmbio, porém, não responde apenas à avaliação de políticas econômicas (de alguma forma expressas no risco-país, isto é, o tanto a mais que o governo tem que pagar relativamente ao juro comparável dos títulos americanos), mas a fatores tão variados como o preço das commodities (muito correlacionado ao preço das exportações brasileiras), a força (ou fraqueza) do dólar face às demais moedas, o tamanho do passivo externo do país, e, pelo menos no curto prazo, à diferença entre as taxas locais de juros e as internacionais.

Fonte: autor com dados do BC, CRB e FRED (período 2003-2019)

Dada a queda de 6% dos preços das commodities no ano, o fortalecimento do dólar face às principais moedas globais (4%), e, por fim, a redução da diferença de taxa de juros (de 4% aa para 3% aa entre o final de 2018 e agora), o enfraquecimento do real não deveria ser surpresa.

A única preocupação potencial cabível seria o possível impacto negativo do dólar mais caro sobre a inflação, conhecido na literatura como repasse cambial, pois poderia limitar a redução da taxa de juros. Não é o caso, pelo menos não até agora. Em que pese alguma aceleração dos preços de bens mais sensíveis à taxa de câmbio, não há sinais de contaminação dos demais preços e tanto a inflação “cheia” quanto as medidas menos sujeitas a influências pontuais (os chamados “núcleos” de inflação) permanecem bem-comportadas.

Neste sentido Paulo Guedes tem razão: a depreciação do real é um fenômeno de mercado que não deve ensejar em si maiores preocupações.

O curioso neste contexto é a visão supostamente crítica de luminares de esquerda, como o perene candidato Ciro Gomes, associando a valorização do dólar a um provável colapso financeiro, mesmo tendo feito uma de suas bandeiras de campanha a manutenção do dólar acima de R$ 4. Mais curioso ainda é a ausência de menção ao teto de gastos, que, ao possibilitar a queda da taxa de juros, colaborou para entregar um dólar mais caro, desejo de 12 entre 10 economistas heterodoxos.

Curioso, sim; surpreendente não, já que não falta quem subordine a análise econômica às suas preferências políticas, o que não vale um dólar furado.

______________________________________

*

*