Sem surpresa. Por Alexandre Schwartsman

SEM SURPRESA

ALEXANDRE SCHWARTSMAN

Ao abdicar do uso da política monetária em nome de um hipotético “limite efetivo mínimo” para a taxa básica de juros o BC cristaliza um cenário de expectativas inflacionárias abaixo das metas, reproduzindo com sinal trocado a gestão de Alexandre Pombini entre 2011 e 2016.

PUBLICADO ORIGINALMENTE NA INFOMONEY, EDIÇÃO DE 22 DE JULHO DE 2020

Quem acompanha o assunto há de ter notado um fenômeno curioso para padrões nacionais: a inflação esperada se encontra abaixo da meta estabelecida pelo Conselho Monetário Nacional. Isto é certamente verdade no caso de 2020, devido, é claro, ao efeito da crise sanitária sobre a atividade, mas, de maneira mais importante, surge com nitidez no que diz respeito a 2021 e aparece, de forma ainda incipiente, também em 2022.

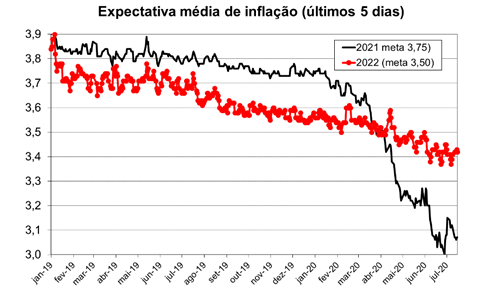

O gráfico abaixo ilustra a inflação média esperada para 2021 e 2022, no caso as atualizações realizadas para a pesquisa Focus do BC na semana imediatamente anterior à de sua divulgação. O uso da média, ao invés da mediana, assim como o das atualizações mais recentes é intencional, e reflete nossa tentativa de capturar uma medida mais “nervosa” da inflação esperada. Como se vê, as expectativas para 2021 rodam na casa de 3,0-3,1% (contra uma meta de 3,75%), enquanto para 2022 têm oscilado ao redor de 3,4% (contra uma meta de 3,5%).

Fonte: BCB

O fato é inédito, mas não exatamente desconhecido. Com o sinal trocado foi exatamente o que marcou o período (2011-2016) em que o BC foi comandado por Alexandre Pombini. Naquele momento, a recusa da autoridade monetária, no caso constrangida pelo Executivo, em elevar as taxas de juros em resposta às pressões inflacionárias também teve como consequência o descolamento das expectativas de inflação com relação à meta (fixada então em 4,5%).

Assim, em meados de 2011 a inflação média esperada para 2012 era 5,1%; em 2012 (para 2013) 5,6; em 2013 (para 2014) 5,8% e assim por diante (como mostrado na tabela abaixo). Mesmo num horizonte de 18 meses, dentro do qual se espera certa efetividade da política monetária, as expectativas se desviaram, refletindo a percepção – correta, a propósito – que a diretoria do BC não tinha coragem para exercer seu mandato.

Inflação esperada 18 meses à frente – %

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Média | 5,2 | 5,6 | 5,8 | 6,1 | 5,5 | 5,6 |

Fonte: BCB (2016 refere-se a maio daquele ano)

Quando o BC não ajusta as taxas de juros em resposta à inflação esperada mais alta, a taxa real de juros (isto é, a taxa nominal de juros deduzida a expectativas de inflação de inflação) cai, o que aquece a demanda e realimenta o desequilíbrio inicial, produzindo inflação ainda mais alta. Não é por outro motivo que no período em questão a inflação, tanto a corrente quanto a esperada, ficou persistentemente acima da meta.

Os paralelos com a situação atual são claros. Apesar das expectativas de inflação para o ano que vem se encontrarem significativamente abaixo da meta, o Copom já adiantou que “o espaço remanescente para a utilização da política monetária é incerto e deve ser pequeno”, mesmo considerando que suas próprias projeções da inflação para 2021 estarem mais de meio ponto percentual aquém da meta, requerendo bem mais que um “ajuste residual” no grau de estímulo monetário. Isto gera taxas reais de juros mais elevadas, cuja consequência é nova redução da inflação esperada, realimentando o processo.

Ao abdicar, portanto, do uso da política monetária em tais condições, o BC apenas replica, com o sinal trocado, a postura de Pombini entre 2011 e 2016. Assim, se naquele momento as expectativas se desviaram para cima, nas circunstâncias atuais deveríamos esperar que se desviassem para baixo, precisamente o que vem acontecendo.

Não há como se surpreender com este movimento.

_____________________________________

*

*