Nem uma rima, nem uma solução. Por Alexandre Schwartsman

A redução da relação dívida-PIB no começo do ano deveu-se principalmente à aceleração da inflação, uma “solução” indesejável para o problema. Não deveríamos contar com isso para lidar com o endividamento excessivo.

PUBLICADO ORIGINALMENTE NA INFOMONEY, EDIÇÃO DE 9 DE JUNHO DE 2021

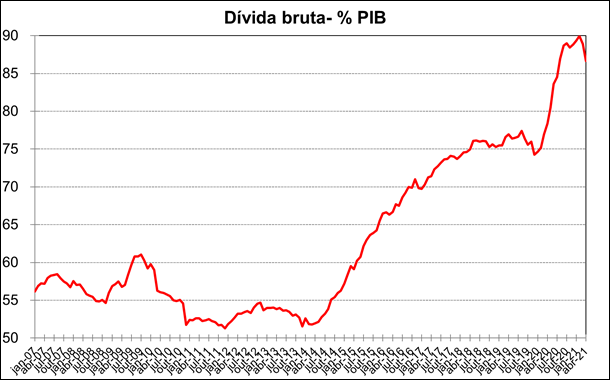

Depois de atingir 90% do PIB em fevereiro deste ano, a dívida bruta do governo geral (União, estados e municípios, sem empresas estatais ou o Banco Central) caiu para 86,7% do PIB em abril, no curto espaço de dois meses. Como no momento de sua divulgação o PIB do primeiro trimestre ainda não era conhecido, o valor deve ser ainda mais baixo, possivelmente em torno de 85,5% do PIB naquele mês, o que, se confirmado, traria a dívida para patamares observados em meados do ano passado.

Fonte: Autor com dados do Banco Central

Parte importante da história é a evolução do denominador da fração, o PIB, notando que seu aumento decorre de duas variáveis: o aumento da atividade (o crescimento propriamente dito) e a elevação dos preços no período, a popular inflação.

Para esclarecer a importância relativa destas variáveis (bem como outras tantas), resumimos na tabela abaixo os fatores determinantes da evolução da dívida desde 2007, quando a atual definição de dívida bruta começou a ser utilizada pelo BC, notando que a estimada pela metodologia anterior ainda é publicada pelo BC e indica um valor cerca de 10 pontos percentuais do PIB mais alto, na casa de 96,6%.

Tentando manter os números tratáveis, dividimos o período em 5 intervalos: 2007 a 2013, 2014 a 2016, 2017 a 2019, 2020 e os três meses até março de 2021, que, com a divulgação do PIB do primeiro trimestre, também pode ser tratado da mesma forma.

A classificação aqui empregada é algo diferente da utilizada pelo BC, mas acredito que ajuda não só a lançar uma luz sobre o comportamento passado da dívida, como também a entender o que podemos esperar para os próximos anos. Classificamos assim os fatores determinantes da evolução da relação dívida-PIB em 4 grandes grupos:

- A dinâmica de dívida, isto é, a interação entre o juro real (já deduzida a inflação) sobre a dívida, o crescimento do PIB e os resultados primários do governo. Juro real acima do crescimento tende a puxar a dívida para cima, requerendo, portanto, superávits primários para sua estabilização ou decréscimo e vice-versa;

- O ajuste cambial, que reflete a valorização ou desvalorização do dólar, assim como de outras paridades, já que parte da dívida é denominada em moeda estrangeira;

- O reconhecimento de dívidas (“esqueletos”), devidamente abatidos de receitas de privatização; e

- Outras operações, que refletem principalmente a capitalização dos bancos oficiais (BNDES notadamente) e a devolução recente de recursos ao Tesouro, bem como a compra e venda de reservas internacionais, a primeira se traduzindo em aumento do endividamento bruto do governo e a segunda em sua redução.

Variação anual média da dívida bruta – % PIB

| 2007-13 | 2014-16 | 2017-19 | 2020 | 2021* | |

| Variação da dívida bruta (A) + (B) + (C) + (D) | (0,6) | 6,1 | 1,5 | 14,6 | (1,5) |

| (A) Dinâmica de dívida (1) + (2) + (3) + (4) | (2,7) | 5,6 | 3,5 | 13,8 | (1,7) |

| (1) Resultado primário do Governo Geral | (2,6) | 1,6 | 1,4 | 9,6 | (0,7) |

| (2) Juro real – dívida bruta | 1,8 | 2,8 | 3,1 | 1,3 | (0,8) |

| Juro nominal | 5,8 | 7,0 | 6,0 | 4,7 | 1,3 |

| Inflação | (4,0) | (4,2) | (2,9) | (3,4) | (2,2) |

| (3) Crescimento real do PIB | (2,1) | 1,3 | (1,1) | 3,1 | (0,2) |

| (4) Efeito cruzado inflação-PIB | 0,2 | (0,1) | 0,0 | (0,1) | 0,0 |

| (B) Ajuste cambial e paridades | 0,0 | 0,4 | 0,2 | 1,3 | 0,6 |

| (C) Reconhecimento de dívidas (-) privatização | 0,1 | 0,1 | 0,1 | (0,0) | 0,0 |

| (D) Outras operações | 2,0 | 0,1 | (2,3) | (0,6) | (0,3) |

| Emissões para bancos oficiais | 1,3 | (0,5) | (1,5) | (0,2) | nd |

| Operações com reservas internacionais | 1,6 | 0,2 | (0,7) | (1,6) | nd |

| Demais operações do BCB | (0,7) | 0,4 | 0,1 | 0,8 | nd |

| Demais operações do Governo Geral | (0,2) | (0,1) | (0,2) | 0,5 | nd |

* Até março

Fonte: Autor com dados do Banco Central

Antes de avançarmos, uma palavra sobre 2021. Conforme destacado, tratamos dos dados até março, período para o qual temos uma estimativa oficial do PIB produzida pelo IBGE. Como a relação dívida-PIB reflete a dívida no final do período contra o PIB acumulado em 12 meses, falamos aqui do produto medido entre segundo trimestre de 2020 e o primeiro de 2021. O crescimento, portanto, resulta da comparação deste período com 2020. Todas as demais variáveis para o primeiro trimestre de 2021 estão medidas como proporção do PIB dos 12 meses terminados em março.

Alguns resultados são muito claros. Noto, em primeiro lugar, que o esforço fiscal, capturado pelo resultado primário do governo, ajudou a reduzir a dívida entre 2007 e 2013, mas cumpriu papel diametralmente oposto desde então. De 2014 a 2016 a transformação do superávit primário em déficit ajudou a elevar a dívida, fenômeno que se manteve mesmo depois da adoção do teto de gastos (de 2017 a 2019) e explodiu no ano passado, por força da necessidade de lidar com a crise sanitária.

Já o juro real sobre a dívida foi quase sempre positivo (a exceção é o período mais recente, que trataremos à frente), caindo, contudo, sensivelmente já em 2020.

O crescimento real da economia no período 2007-2013 (pouco inferior a 4% ao ano) reduziu a dívida em torno de 2 pontos percentuais do PIB por ano. Com a recessão de 2014 a 2016 acrescentou 1,3 pontos percentuais do PIB a cada ano, só voltando a colaborar no triênio 2017-2019. No ano passado, a forte queda do produto adicionou mais de 3% do PIB à dívida.

Resumindo, a dinâmica de dívida foi positiva entre 2007 e 2013, mesmo com juros altos, graças ao esforço fiscal de então. Com o desaparecimento dos superávits primários adicionou mais de 40% do PIB à dívida entre 2014 e 2020.

Neste sentido, o comportamento observado até março poderia ser tomado como animador. Pela primeira vez desde 2013 a dinâmica de dívida atuou no sentido de reduzi-la, em parte pelo superávit primário registrado no primeiro trimestre, em parte pelo juro real negativo registrado do período e em parte pelo crescimento do PIB (pequeno, porque comparamos os 12 meses terminados em março com os 12 meses terminados em dezembro).

Todavia, quando observamos as magnitudes envolvidas, conclui-se que redução da dívida deve-se principalmente ao comportamento do deflator do PIB, que atingiu 10% nos 12 meses terminados em março (o IPCA, medido também como média trimestral, acumulou 5,3% no mesmo intervalo). O governo tem sido, portanto, sócio da inflação.

Obviamente, inflação alta não é a solução do problema do endividamento. Não é por outro motivo que o BC tem elevado a taxa de juros, movimento que, espera-se, deve reduzir a inflação no ano que vem, tanto no caso do IPCA como do deflator do PIB. Em outras palavras, muito provavelmente retornaremos ao mundo de taxas reais de juros positivas num futuro próximo.

Já o crescimento do PIB, turbinado pela recuperação cíclica este ano, deve desacelerar à frente, convergindo para algo ao redor de nosso crescimento potencial. Nos termos da tabela acima, os itens (2) e (3) da dinâmica de dívida não deverão colaborar para sua redução além de 2021.

A responsabilidade, portanto, para a redução persistente da dívida, assim como foi observado entre 2007 e 2013, deverá vir da melhora das contas públicas, em particular da conversão do atual déficit primário em superávit. Todavia, não há qualquer perspectiva de retorno a superávits primários nos próximos 4 a 5 anos, no mínimo.

Há quem aponte que a solução para o dilema esteja em crescer mais.

Nada contra, obviamente, a não ser um pequeno problema: não controlamos a taxa de crescimento (senão não haveria país pobre, exceto por nações masoquistas). No máximo podemos articular políticas que favoreçam a expansão da capacidade de crescimento, exatamente aquelas que ignoramos anos a fio: maior investimento, melhora da capacitação da mão de obra, criação de ambiente de negócios mais favorável, abertura econômica e reforma tributária, para ficar apenas com algumas delas.

O que sobra, se não conseguirmos reprisar o período de 2007 a 2013 no que se refere ao desempenho das contas públicas? Neste caso teremos que reprisar o ocorrido no começo deste ano, isto é, contar com a inflação para reduzir a dívida.

Não é uma rima, nem uma solução, mas o que ocorrerá se não botarmos a casa em ordem.

___________________________________

* ALEXANDRE SCHWARTSMAN – DOUTOR EM ECONOMIA PELA UNIVERSIDADE DA CALIFÓRNIA, BERKELEY, E EX-DIRETOR DE ASSUNTOS INTERNACIONAIS DO BANCO CENTRAL DO BRASIL É PROFESSOR DO INSPER E SÓCIO-DIRETOR DA SCHWARTSMAN & ASSOCIADOS

* ALEXANDRE SCHWARTSMAN – DOUTOR EM ECONOMIA PELA UNIVERSIDADE DA CALIFÓRNIA, BERKELEY, E EX-DIRETOR DE ASSUNTOS INTERNACIONAIS DO BANCO CENTRAL DO BRASIL É PROFESSOR DO INSPER E SÓCIO-DIRETOR DA SCHWARTSMAN & ASSOCIADOS

@alexschwartsman

aschwartsman@gmail.com