Urgência. Por Alexandre Schwartsman

URGÊNCIA

ALEXANDRE SCHWARTSMAN

Retomando a coluna anterior, explico porque o desemprego-sombra me parece a medida mais adequada para avaliar o mercado de trabalho. Exploro também a relação entre a ancoragem das expectativas e o desempenho das contas públicas.

PUBLICADO ORIGINALMENTE NA INFOMONEY, EDIÇÃO DE 9 DE DEZEMBRO DE 2020

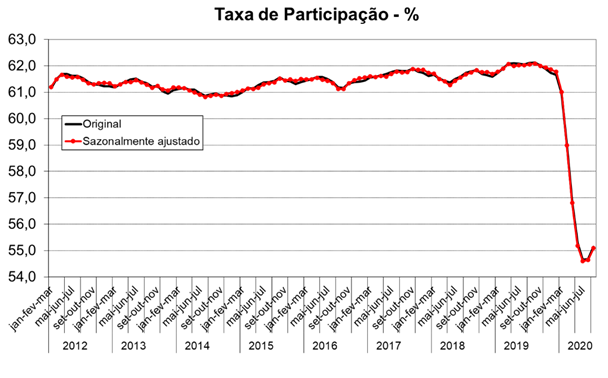

Encerrei minha coluna mais recente notando que o desemprego-sombra muito elevado – que estimei na casa de 21% em setembro – deve exercer pressão no sentido de redução da inflação, desde que as expectativas de inflação se mantenham próximas à trajetória de metas. Essa estimativa do desemprego, conforme expliquei, foi produzida sob a hipótese que a proporção daqueles em idade de trabalhar engajados nesse mercado (empregados, ou em busca de emprego) retornaria à sua média histórica, entre 61% e 62%, contra 55% observados em setembro.

Fonte: Autor com dados do IBGE

Dito isso, faz sentido tomar tal taxa de desemprego como a mais relevante para avaliar o tamanho da folga na economia, um dos principais determinantes da evolução da inflação?

Acredito que sim. Não necessariamente porque a taxa de participação deva voltar rapidamente à sua média histórica; mas porque há motivos para crer que um possível aumento da procura por trabalhadores nas atuais circunstâncias deve estar bastante correlacionado ao aumento dessa própria taxa.

Muito, senão a totalidade, da queda da participação no mercado de trabalho decorre da dinâmica da epidemia, que representou, como viemos a aprender, também forte redução inicialmente do consumo em geral, e, depois do auxílio emergencial, localizada no setor de serviços, o maior empregador da economia (responsável por pouco mais da ocupação no país antes da crise). Concretamente, ¾ da perda de empregos se concentrou nesse setor.

Por outro lado, qualquer recuperação da atividade econômica digna desse nome passa pela reativação do setor de serviços, que, por sua vez, depende crucialmente da melhora das condições sanitárias, como o próprio desempenho do setor, bem pior que os demais, atesta.

Dito de outra forma, apenas com a superação da epidemia, e, portanto, da necessidade de distanciamento social é que podemos esperar a volta mais vigorosa de demanda por serviços e, com ela, da procura por trabalhadores. Se o fizermos, pois, as pessoas que hoje se mantêm fora do mercado de trabalho devem retornar a ele.

Sob essa conjuntura bastante particular há, portanto, reserva considerável de trabalhadores para atender à demanda, sempre na hipótese de superação da crise sanitária. Nesse sentido, se queremos analisar o risco de pressões inflacionárias persistentes decorrentes de aquecimento do mercado de trabalho temos que olhar para o desemprego-sombra como termômetro mais apropriado do balanço entre demanda e oferta naquele mercado.

A segunda condição para a estabilidade da inflação, também notada na coluna anterior, diz respeito ao comportamento das expectativas. Tivemos, não faz muito tempo, a oportunidade de observar – graças ao trabalho desastroso de Alexandre Pombini e colegas – o que ocorre quando o BC perde o controle das expectativas. Mesmo com aumento considerável do desemprego então, que dobrou de 6,5% a 13,0%, a inflação atingiu dois dígitos, caindo muito lentamente até que uma nova diretoria assumisse a instituição.

Hoje as expectativas permanecem bem-comportados, mesmo em face de aumento considerável da inflação de curto prazo. O recente anúncio do aumento de tarifas de energia elétrica no final do ano elevou as previsões de inflação para 2020, mas levou à redução das projeções para 2021, indicação que não se espera repasse deste aumento para os demais preços. De fato, a redução da previsão de inflação para o ano que vem resulta tanto da projeção menor para preços administrados (já que o aumento da energia ocorrerá em 2020), quanto dos chamados preços livres.

Podemos contar com isso indefinidamente?

Não, e o relógio corre contra nós. As perspectivas de contas públicas seguem se deteriorando, fenômeno que pode ser agravado caso a segunda onda obrigue à prorrogação de medidas como o auxílio-emergencial e a ajuda aos estados, ainda que em escala menor.

Sem medidas de correção do desequilíbrio fiscal o espaço para uso da política monetária quando a economia se normalizar vai se tornar reduzido e, no limite, inexistente. Se chegarmos a tal situação – provável caso reformas permaneçam no limbo – perderemos o controle das expectativas.

É preocupante, pois, a paralisia nessa área. Tanto Executivo quanto Legislativo só têm olhos para a sucessão das mesas diretoras das casas do Congresso, enquanto a dívida não para de crescer. Se, e quando, nos movermos, pode ser pouco demais e tarde demais para lidar com o problema. Acima de tudo, precisamos urgentemente de um forte sentido de urgência.

____________________________________

*

*