O avesso do avesso do avesso. Por Alexandre Schwartsman

…Chovem propostas de aumento de gastos, partindo do diagnóstico de contenção brutal das despesas, já insuficientes para lidar com os problemas do país. Os dados, todavia, mostram exatamente o oposto.

PUBLICADO ORIGINALMENTE NA INFOMONEY, EDIÇÃO DE 9 DE FEVEREIRO DE 2022

Com a proximidade da eleição presidencial novos programas econômicos começam a ser traçados. Obviamente, costuma haver um hiato considerável entre o que economistas propõem e o que governos eleitos fazem, como foi o caso do primeiro governo Lula, que jogou no lixo as sugestões de seus conselheiros e manteve a política econômica anterior, para não entrar na astronômica distância entre as promessas de Paulo Guedes e o desempenho do atual governo.

Isto não significa que devamos ignorá-las, até porque há sempre o risco que venham a ser adotadas, conforme demonstrado pelo segundo governo Lula e, em grau bem maior, pelo governo Dilma, agora cuidadosamente varrido para debaixo do tapete sem maior cerimônia.

Dentre elas destacam-se aquelas associadas ao aumento de gastos do governo. O ex-ministro da Fazenda de Dilma, nelson barbooosa, um dos principais responsáveis pelo desastre da agora órfã Nova Matriz Econômica, por exemplo, deixa claro que será necessário elevar a despesa já em 2023. É verdade que barbooosa reconhece que tal política implicaria “aumento da dívida pública no curto prazo, para ter uma estabilização mais à frente”, ainda que permaneça em silêncio obsequioso quanto ao prazo e mecanismos para atingir tal objetivo.

De qualquer forma, revela-se um pressuposto tácito acerca do gasto público no Brasil, qual seja, que é sempre insuficiente para atender as demandas sociais, seja do ponto de vista de transferência de renda, seja no que respeita ao investimento governamental, similar, diga-se, à tese que a taxa de câmbio é sempre insuficiente para fazer deslanchar a indústria nacional.

Resultado fiscal do governo geral – % PIB (anos selecionados)

| 2010 | 2014 | 2016 | 2019 | 2021 * | |

| A) Receitas | 39.1 | 38.5 | 41.0 | 41.8 | 41.5 |

| B) Despesas | 40.7 | 43.3 | 48.7 | 47.1 | 45.2 |

| Remuneração de empregados | 12.0 | 12.3 | 13.0 | 13.0 | 11.9 |

| Uso de bens e serviços | 5.4 | 5.3 | 5.2 | 5.2 | 5.0 |

| Consumo de capital fixo (CCF) | 1.3 | 1.4 | 1.5 | 1.6 | 1.6 |

| Juro bruto | 7.0 | 7.5 | 10.0 | 7.1 | 6.5 |

| Subsídios/transferências | 0.2 | 0.6 | 0.6 | 0.2 | 0.3 |

| Benefícios sociais | 13.6 | 14.8 | 16.8 | 18.0 | 18.2 |

| Outras despesas | 1.1 | 1.5 | 1.7 | 1.9 | 1.7 |

| C) Investimento líquido | 1.5 | 0.9 | -0.1 | -0.4 | -0.3 |

| D) Resultado operacional (A) – (B) + CCF | -0.3 | -3.5 | -6.1 | -3.8 | -2.0 |

| E) Necessidade de financiamento (A) – (B) – (C) | -3.1 | -5.7 | -7.6 | -4.9 | -3.3 |

| Memo: | |||||

| Gasto primário | 35.2 | 36.9 | 38.7 | 39.7 | 38.4 |

| Juro líquido | 5.1 | 5.4 | 6.0 | 4.7 | 4.4 |

* 12 meses até setembro 2021

Fonte: Tesouro Nacional

Ocorre que nem o Brasil gasta pouco, nem o gasto foi brutalmente comprimido nos últimos anos, muito pelo contrário, apesar das sugestões a respeito.

A tabela acima resume a evolução das finanças públicas nos três níveis de governo de 2010 para cá em alguns anos-chave (a tabela completa está disponível a pedido): 2014 (final do 1º governo Dilma), 2016 (criação do teto de gastos), 2019 (último ano antes da pandemia) e nos 12 meses até setembro de 2021 (último dado disponível).

Em primeiro lugar, como se vê, o problema fiscal não veio da insuficiência da receita, cuja participação no PIB se manteve estável de 2014 para cá (com flutuações cíclicas, é claro). Em contraste, até 2016 a despesa cresceu como proporção do PIB, de pouco mais de 40% para quase 49% do PIB, declinando para 45% do PIB desde então.

A redução da despesa a partir de 2016, todavia, se deve principalmente à diminuição do gasto com juros da dívida (quem diria?), na esteira da queda da Selic no período. O gasto primário, todavia, se manteve virtualmente estável desde 2016, com a notável exceção de 2020 (por força das despesas extraordinárias ligadas à crise sanitária).

Há modesta redução do gasto com o funcionalismo no ano passado, resultado da inflação elevada, que provavelmente será devolvida nos próximos anos, mas benefícios sociais seguiram crescendo apesar da reforma da previdência. Não houve, portanto, supressão do gasto em geral, mas mudanças em sua composição, como a diminuição do investimento líquido.

Note-se, contudo, que tal redução se deu principalmente entre 2010 e 2016 (ou melhor, entre 2011 e 2016, dado que o investimento público em 2010 está superestimado); de 2016 para cá a queda foi marginal comparada à observada no período anterior, apenas 0,2% do PIB.

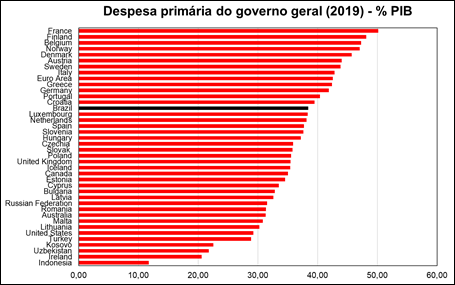

Os dados acima foram calculados de acordo com a metodologia do Fundo Monetário Internacional, permitindo, entre outras coisas, a comparação com os demais países que adotam o Manual de Finanças Governamentais do Fundo, no caso os 40 abaixo (39, se desconsiderarmos a Zona do Euro (ZE), já representada por vários de seus membros). Em termos de gasto primário, como destacado abaixo, o Brasil se encontra na 14ª posição do ranking (13ª excluída a ZE), logo atrás de Alemanha, Portugal e Croácia.

Fonte: FMI

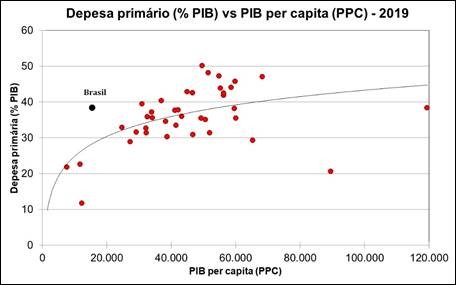

Muito embora o ranking já traga informações interessantes, vale notar que o gasto brasileiro é similar ao de país consideravelmente mais ricos do que nós. Enquanto o Brasil apresentava renda per capita (já ajustada à Paridade de Poder de Compra, portanto não afetada pelas flutuações do dólar) na casa de US$ 15 mil em 2019, países com gastos em nível parecido tinham renda per capita entre US$ 30 mil e US$ 45 mil, isto é, de duas a três vezes maior que a nossa.

Fonte: Autor com dados do FMI (despesa) e Banco Mundial (PIB per capita)

Vale dizer, o gasto público no Brasil é elevado para nosso nível de renda, refletindo principalmente os benefícios sociais, maior grupo de despesas dos três níveis de governo.

É contra este pano de fundo que propostas de novos gastos, cuja compensação ficaria para o Dia de São Nunca, devem ser analisadas. Não gastamos pouco, nem reduzimos as despesas nos últimos anos. Mesmo o menor investimento público é um fenômeno que precede qualquer anúncio de tentativa de contenção do dispêndio. Sem um diagnóstico minimamente preciso acerca do atual estado das finanças públicas no país, projetos como este redundarão nos mesmos problemas que sofremos de 2014 a 2016. Mas, ao que parece, vamos tentar novamente.

___________________________________

* ALEXANDRE SCHWARTSMAN – DOUTOR EM ECONOMIA PELA UNIVERSIDADE DA CALIFÓRNIA, BERKELEY, E EX-DIRETOR DE ASSUNTOS INTERNACIONAIS DO BANCO CENTRAL DO BRASIL É PROFESSOR DO INSPER E SÓCIO-DIRETOR DA SCHWARTSMAN & ASSOCIADOS

* ALEXANDRE SCHWARTSMAN – DOUTOR EM ECONOMIA PELA UNIVERSIDADE DA CALIFÓRNIA, BERKELEY, E EX-DIRETOR DE ASSUNTOS INTERNACIONAIS DO BANCO CENTRAL DO BRASIL É PROFESSOR DO INSPER E SÓCIO-DIRETOR DA SCHWARTSMAN & ASSOCIADOS

@alexschwartsman

aschwartsman@gmail.com

______________________