… há de notar alguma semelhança com o esquema de “pirâmides” financeiras, exceto por um elemento crucial: a população de um país ao longo do tempo é, para efeitos práticos, infinita. Sempre haverá uma geração substituindo a outra e o esquema funciona enquanto novas gerações vierem à vida, sob algumas condições…

Artigo publicado originalmente na Folha de S. Paulo,

coluna do autor, edição de 20 de dezembro de 2017

Boa parte das dificuldades para explicar a necessidade de reforma da Previdência vem do desconhecimento dos rudimentos do regime previdenciário. Em retrospecto, deveria ter escrito isto antes, mas, já que a reforma não irá ocorrer no atual mandato, podemos deixar pronto para recomeçar a discussão mais à frente. Ainda é possível adiar o encontro com a realidade; fugir dele é outra história.

Imagine um mundo em que há sempre duas gerações: uma jovem, trabalhando; outra mais velha, já aposentada. Há basicamente duas formas de garantir que a geração aposentada possa se manter durante a velhice.

Uma alternativa requer que a geração ativa poupe para seus anos futuros, por exemplo, criando fundos de pensão que investirão os recursos guardados e, quando da aposentadoria, pagarão aos investidores certa renda, que depende da rentabilidade de suas aplicações, bem como de um conjunto de outros parâmetros, como expectativa de vida, idade de aposentadoria, etc. Este regime previdenciário é denominado “capitalização” e são poucos países que o adotam como elemento central para sua previdência.

A outra é um regime de repartição. Sob esta organização, a geração ativa transfere uma parcela de sua renda para a geração inativa, em troca de ser tratada da mesma forma quando chegar sua vez de se aposentar e uma nova geração tomar seu lugar no mercado de trabalho.

O leitor mais atento há de notar alguma semelhança com o esquema de “pirâmides” financeiras, exceto por um elemento crucial: a população de um país ao longo do tempo é, para efeitos práticos, infinita. Sempre haverá uma geração substituindo a outra e o esquema funciona enquanto novas gerações vierem à vida, sob algumas condições.

Caso a proporção entre inativos e ativos fosse sempre a mesma, não seria difícil calibrar o regime para que funcionasse indefinidamente. Ocorre que não é este o caso, nem no Brasil, nem no mundo.

… A previdência no Brasil já é desequilibrada hoje, não só pela demografia, mas também pelos privilégios de categorias que se aposentam em condições muito mais favoráveis, sem contrapartida de contribuições equivalentes na ativa.

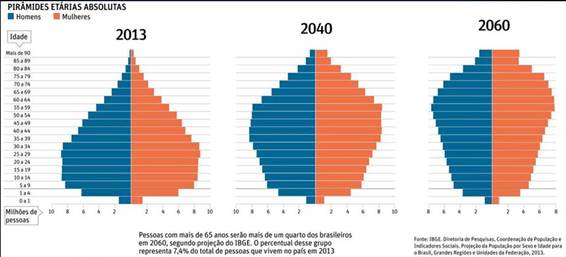

Por um lado as pessoas têm vivido mais. No Brasil a expectativa de vida ao alcançar a idade de aposentadoria tem subido continuamente (em 1980 a expectativa de sobrevida aos 60 anos chegava a 16 anos; hoje atinge 22), o que implica aumento da população aposentada. Por outro lado, a fecundidade tem caído: em 1980 cada mulher dava à luz, em média, 4 filhos; em 2017 esta média já havia recuado para 1,8 nascimentos/mulher. Posto de outra forma, a geração ativa também se tornou menor.

Em consequência de ambos os desenvolvimentos, a relação entre idosos e jovens (também chamada “razão de dependência”) vem caindo e cairá ainda mais no futuro, independentemente do que fizermos, pois o dado demográfico já foi lançado.

Assim, em 1980 a razão de dependência apontava uma população acima de 60 anos equivalente a 11% da população em idade ativa (de 15 a 59 anos); já em 2020 se espera que esta proporção se eleve para quase 21%, chegando a 52% em 2050.

A previdência no Brasil já é desequilibrada hoje, não só pela demografia, mas também pelos privilégios de categorias que se aposentam em condições muito mais favoráveis, sem contrapartida de contribuições equivalentes na ativa.

Caso os parâmetros do regime não sejam corrigidos, o que parecia ser uma pirâmide se tornará um monumento real aos faraós que hoje lutam – e com sucesso! – para manter suas regalias.

————————————————————–

* ALEXANDRE SCHWARTSMAN – DOUTOR EM ECONOMIA PELA UNIVERSIDADE DA CALIFÓRNIA, BERKELEY, E EX-DIRETOR DE ASSUNTOS INTERNACIONAIS DO BANCO CENTRAL DO BRASIL É PROFESSOR DO INSPER E SÓCIO-DIRETOR DA SCHWARTSMAN & ASSOCIADOS

*

*