Impactos da crise

Não é segredo que a indústria foi quem mais sentiu o impacto da crise externa e persistem dúvidas acerca da sua capacidade de recuperação neste ano. Isto dito, para sabermos o que esperar quanto ao desempenho futuro da produção industrial é primeiro necessário entender o que causou a forte queda dos últimos meses. Acreditamos que esta resultou do colapso das exportações industriais acoplado a um forte ciclo de estoques.

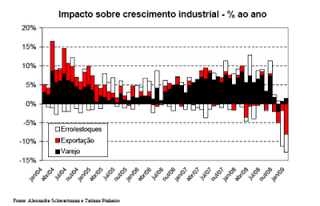

As exportações caíram pouco mais de 30% nos dois primeiros meses deste ano, depois de registrarem queda expressiva (11%) no quarto trimestre do ano passado. Em contraste, apesar de terem desacelerado, as vendas no varejo ainda registram níveis relativamente elevados, superando modestamente os volumes registrados em igual período do ano anterior. Os dados sugerem, assim, um efeito mais forte das exportações relativamente ao varejo, mas será que esta impressão sobrevive a uma abordagem mais rigorosa?

Com base em tais observações estimamos (eu e Tatiana Pinheiro) um modelo que traduz em números os impactos desses movimentos sobre a indústria. Em que pesem alguns problemas (não temos uma boa medida mensal do investimento que não use dados da própria produção industrial, por exemplo), os resultados parecem fazer sentido. O modelo aponta que a atividade industrial é mais sensível às vendas no varejo, incluindo automóveis e materiais de construção, do que às exportações: um aumento de 10% nas vendas gera um crescimento ao redor de 7,5% da produção, enquanto a mesma expansão das exportações teria um impacto da ordem de 3%.

Quando consideramos, porém, o comportamento efetivo de ambas as variáveis, é possível observar no gráfico que a queda recente das exportações explica a maior parte do desempenho recente industrial, enquanto as vendas no varejo têm “puxado” (sem sucesso) a produção para cima, mas numa magnitude consideravelmente menor do que a observada entre o terceiro trimestre de 2006 e o terceiro trimestre de 2008.

Obviamente, em se tratando de um modelo (portanto uma simplificação da realidade), há sempre parte da produção industrial não explicada pelas variáveis. No entanto, o desvio dos últimos meses vai além do habitual, parecendo capturar, a mais do tradicional erro, possivelmente a redução do produto não associada à queda da demanda, ou seja, a diminuição dos estoques no setor industrial. Se esta interpretação estiver correta, há implicações interessantes.

O ciclo de estoques deve se dissipar, ainda que lentamente, atenuando a queda da indústria nos próximos meses. Por outro lado, face ao colapso do comércio internacional, a perspectiva para as exportações industriais permanece ruim, fator que pesará sobre a atividade doméstica por um longo período. O fiel da balança, pois, é o desempenho das vendas varejistas, que tendem a reagir, com certa defasagem, à queda da taxa real de juros. A valer a experiência histórica, ainda que a recuperação industrial deva continuar lenta por ora, há chance de retomada mais vigoroso no final do ano.

(Publicado 15/Abr/2009)

Só faltou uma coisa: os efeitos multiplicadores (defasados) da queda nas exportações sobre o produto. O impacto direto (e imediato) é fácil de captar, é só ver as reduções nas exportações de minério de ferro, aço, veículos, etc. Mas o efeito-renda não é tão fácil, ainda mais porque ele é defasado (os indivíduos levam um tempo para recalcular sua renda permanente). E o efeito-renda é muito importante nesse caso, porque as empresas exportadoras tendem a pagar salários mais altos do que a média.

Alex, não querendo encher o saco…mas, o Mão Peluda declara que você nada mais fez do que aplicar regra de três no seu artigo de hoje!

abs

“Alex, não querendo encher o saco…mas, o Mão Peluda declara que você nada mais fez do que aplicar regra de três no seu artigo de hoje!”

É porque, além de burro (e desonesto), é analfabeto. Ele constrói todo argumento acerca de como eu fiz um modelo super complexo e desnecessário para estimar o efeito das exportações e das vendas da indústria AUTOMOBILÍSTICA, coisa para a qual bastaria regra de três, já que sabemos a participação das exportações e das vendas no varejo na produçao de AUTOMÓVEIS.

Só que, como qualquer pessoa familiarizada com a língua portuguesa perceberia, eu NÃO ESTOU TRATANDO DA INDÚSTRIA AUTOMOBILÍSTICA, mas da indústria em geral.

Claro que a conta é simples, desde que se conheça qual o impacto de cada variável na produção industrial! O que eu e a Tati fizemos foi tentar achar os coeficientes. O resto é fácil (não que achar os coeficientes seja muito complicado – mas precisa fazer com um pouco de cuidado).

Mas se o infeliz não consegue entender o que está escrito, o que fazer, além de reconhecer que se trata de ANALFABETO FUNCIONAL… Mas também quem senão um analfabeto acharia o Nakano o sal da terra?

“Só faltou uma coisa: os efeitos multiplicadores (defasados) da queda nas exportações sobre o produto.”

Na verdade a gente ainda tentou capturar este efeito diferenciando as elasticidades de curto e longo prazo (no artigo eu menciono só as de longo prazo). Não sei se conseguimos capturar isto. Eu ainda quero voltar para o assunto assim que conseguir uma medida mensal de investimento que não seja baseada na própria produção industrial.

você pode tentar montar uma medida mensal de investimento combinando: a) produção de máquinas e equipamentos; b) importação líquida de máquinas e equipamentos; c) emprego na construção civil. Obviamente seria uma medida meio torta (talvez exista alguma defasagem nas variáveis), mas acho que não seria possível fazer algo muito melhor. Como combinar essas 3 variáveis? Regredindo a formação de capital das contas nacionais sobre essas 3 variáveis. Outras variáveis possíveis de serem usadas são produção de aços longos e de cimento.

Isto eu já fiz (na verdade usei a produção de insumos na construção civil, não o empego), mas o peso grande fica com: (a)produção de bens de capital (uns 25%, se não me engano); e (b) produção de insumos para construção civil (algo próximo a 70%), ambas vindo da própria produção industrial.

Aí fica complicado usar isto para explicar a produção industrial. Muito perto da circularidade.

a circularidade é, até certo ponto, inevitável, porque o próprio IBGE parte dessas mesmas pesquisas para calcular as Contas Nacionais.

Alex, tenho que admitir que o mão peluda subiu no meu conceito hoje.

Eu, sinceramente, desconhecia que ele já tivesse ouvido falar em “regra de três”.

Se ele mostrar que sabe o que é oferta e demanda, então, aí é que vou ficar totalmente surpreendido.

Alex como você avalia as medidas do governo brasileiro de incentivo a construção cívil?

CORTE DE SUPERÁVIT PÕE R$ 40,2 BI NA ECONOMIA

GOVERNO REDUZ META DE SUPERÁVIT E GANHA FOLGA DE R$ 40 BILHÕES

O uqe voces acham? parece que a herança maldita vai ser pesadissíma.

P.A

Mão Peluda! Esta me arrancou umas boas risadas, valeu!

Ed

Galego:

Imagina só quando ele descobrir que o que ele chama de regra de três é uma média ponderada…

Henrique:

Eu ainda não parei de rir. Quando parar faço uma análise.

O nível dos comentários no blog do Peludão é realmente sofrível… Acredito que até agora ninguém por lá entendeu porque o jornalista falou merda… Falando em comentários… Cadê os nossos ilustres Kleber (conseguiu chegar na terra prometida?), “O” e afins? Cadê o Lucrécio para apoiar o Peludão e gerar um debate interno empolgante novamente… Ou isso seria mais a cara do Peterson (lembram?)? Nos últimos dois dias isso aqui anda muito parado… E não serei eu quem colocará isso pra frente… Abraço!

O governo poderia ter evitado a queda na producao industrial usando os bancos publicos como BNDES,CEF E BB.

O sistema finaceiro Brasileiro e pre concentrado,fora isso tem uma alavancagem muito baixa.Estou terminado um estudo junto com meu orientador de mestrado que sugere se os bancos publicos fossem mais alvancados,poderiam compensar a queda na producao industrial.

BB e CEF deveriam ter uma alavancagem de um por quarenta ou um por cinquenta, poderiam aumentar a oferta de credito no mercado.

“BB e CEF deveriam ter uma alavancagem de um por quarenta ou um por cinquenta, poderiam aumentar a oferta de credito no mercado.”

Para quem sentiu falta: o Jumento de Ouro em pessoa!

Alex,

mudando de assunto, você não gostaria de comentar a redução da meta de superávit primário e as novas regras mágicas de contabilidade anunciadas na LDO?

Alex, o gabriel merece os parabéns. Ele conseguiu criar a “síntese neoclássica da dimensão Z”!

Antes, o debate por lá eram, de um lado, os quermesseiros defendendo bancos estatais, etc.. Do outro, os libertários sem noção reclamando que aqui no Brasil havia muita regulação bancária que não deixava a alavancagem ser maior por aqui.

Eis que o gabriel vem e consegue conciliar as duas visões, defendendo banco estatal super-alavancado. Gênio!!!!

Os bancos são públicos portanto são do governo,caso haja algum prejuízo o governo vai la e cobre.

Com BB e CEF mais alavancado poderia aumentar a oferta de crédito gerando aumento no emprego,renda conssequentemente a arrecadação do governo sobe.

“Os bancos são públicos portanto são do governo,caso haja algum prejuízo o governo vai la e cobre.”

Nãnãnina: quem cobre é seu, o meu, o nosso dinheiro…

Belas cores do gráfico.

E muito boa a explicação do comportamento da atividade industrial

Humberlito

“a redução do produto não associada à queda da demanda, ou seja, a diminuição dos estoques no setor industrial”

vc quis dizer “aumento dos estoques”?

“vc quis dizer “aumento dos estoques”?”

Não. Vamos lá. Se Y é a produção e D a demanda, a diferença de estoques (dE) é:

dE = Y – D

Se a produção cai mais do que a demanda, a variação de estoques tem que ser negativa.