Duas histórias e uma questão fumegante

Em

junho passado, pela primeira vez desde 2009, houve aumento da taxa de

desemprego em relação ao mesmo mês do ano anterior. Embora o ministro da

Fazenda, fiel ao seu estilo “deixa-que-eu-chuto”, tenha tentado associar este fenômeno

a uma flutuação sazonal (sem se dar conta que a comparação se referia ao mesmo

período de 2012, portanto livre de sazonalidade), a verdade é que o número não

foi bom.

junho passado, pela primeira vez desde 2009, houve aumento da taxa de

desemprego em relação ao mesmo mês do ano anterior. Embora o ministro da

Fazenda, fiel ao seu estilo “deixa-que-eu-chuto”, tenha tentado associar este fenômeno

a uma flutuação sazonal (sem se dar conta que a comparação se referia ao mesmo

período de 2012, portanto livre de sazonalidade), a verdade é que o número não

foi bom.

O

crescimento do emprego no segundo trimestre deste ano atingiu apenas 0,5% na

comparação interanual, não só uma taxa baixa, mas também o primeiro registro (desde

2009) de um trimestre em que o número de vagas criadas não acompanha o aumento

da população em idade ativa (PIA), apesar do ritmo glacial (0,9%) desta última.

crescimento do emprego no segundo trimestre deste ano atingiu apenas 0,5% na

comparação interanual, não só uma taxa baixa, mas também o primeiro registro (desde

2009) de um trimestre em que o número de vagas criadas não acompanha o aumento

da população em idade ativa (PIA), apesar do ritmo glacial (0,9%) desta última.

A

questão a esta altura é entender as causas e implicações deste fenômeno, para

as quais há aparentemente duas narrativas básicas. Uma aponta para o baixo

crescimento econômico como o motivo central para o enfraquecimento do mercado

de trabalho relativamente ao observado nos trimestres anteriores, quando o

desemprego se manteve sempre próximo a 5,5% em termos dessazonalizados.

questão a esta altura é entender as causas e implicações deste fenômeno, para

as quais há aparentemente duas narrativas básicas. Uma aponta para o baixo

crescimento econômico como o motivo central para o enfraquecimento do mercado

de trabalho relativamente ao observado nos trimestres anteriores, quando o

desemprego se manteve sempre próximo a 5,5% em termos dessazonalizados.

Se

esta hipótese estiver correta, dadas as perspectivas de mais um ano de

crescimento medíocre, as consequências seriam negativas: em que pese o baixo

crescimento da PIA, a taxa de desemprego começaria a subir, lentamente, é

verdade, nos levando no sentido de um mercado de trabalho menos apertado do que

nos últimos anos.

esta hipótese estiver correta, dadas as perspectivas de mais um ano de

crescimento medíocre, as consequências seriam negativas: em que pese o baixo

crescimento da PIA, a taxa de desemprego começaria a subir, lentamente, é

verdade, nos levando no sentido de um mercado de trabalho menos apertado do que

nos últimos anos.

Para

ser sincero, é possível que esta hipótese esteja correta, mas o mero fato de eu

tê-la apresentado antes da hipótese alternativa já indica certo desconforto com

esta proposta. E, de fato, tenho dificuldade de comprá-la a valor de face.

ser sincero, é possível que esta hipótese esteja correta, mas o mero fato de eu

tê-la apresentado antes da hipótese alternativa já indica certo desconforto com

esta proposta. E, de fato, tenho dificuldade de comprá-la a valor de face.

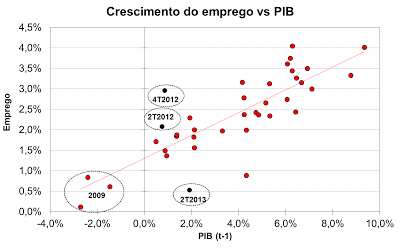

O

principal motivo desta dificuldade pode ser ilustrado pelo gráfico. Nele mostro

a relação entre o crescimento interanual do emprego e do PIB, este defasado em

um trimestre.

principal motivo desta dificuldade pode ser ilustrado pelo gráfico. Nele mostro

a relação entre o crescimento interanual do emprego e do PIB, este defasado em

um trimestre.

|

|

Fonte: Autor, com dados do

IBGE |

Não

é difícil perceber uma relação positiva entre estas variáveis, como expressa

pela reta presente no gráfico. (Alerto, porém, que a reta foi colocada apenas

para propósitos ilustrativos e não deve ser interpretada de forma alguma como

uma relação estrutural entre crescimento do produto e do emprego).

é difícil perceber uma relação positiva entre estas variáveis, como expressa

pela reta presente no gráfico. (Alerto, porém, que a reta foi colocada apenas

para propósitos ilustrativos e não deve ser interpretada de forma alguma como

uma relação estrutural entre crescimento do produto e do emprego).

É claro

que a relação ali exibida não é matematicamente precisa; o que se vê é uma

associação positiva entre as taxas de expansão do produto e da ocupação.

Períodos de forte crescimento do PIB antecipam aumento vigoroso do emprego e

vice-versa. Historicamente, o crescimento do PIB na casa de 2% vem acompanhado

de aumento de emprego mais robusto que o observado no segundo trimestre deste

ano.

que a relação ali exibida não é matematicamente precisa; o que se vê é uma

associação positiva entre as taxas de expansão do produto e da ocupação.

Períodos de forte crescimento do PIB antecipam aumento vigoroso do emprego e

vice-versa. Historicamente, o crescimento do PIB na casa de 2% vem acompanhado

de aumento de emprego mais robusto que o observado no segundo trimestre deste

ano.

Há,

contudo, exceções importantes, como as marcadas no gráfico. De fato, tanto no

segundo quanto no quarto trimestres de 2012 o emprego parece ter crescido muito

mais do que seria normalmente associado à (baixa) expansão do PIB no período.

Por outro lado o crescimento do emprego no segundo trimestre deste ano não foi

muito distinto do observado em 2009 quando o PIB registrava taxas negativas na

comparação com o ano anterior.

contudo, exceções importantes, como as marcadas no gráfico. De fato, tanto no

segundo quanto no quarto trimestres de 2012 o emprego parece ter crescido muito

mais do que seria normalmente associado à (baixa) expansão do PIB no período.

Por outro lado o crescimento do emprego no segundo trimestre deste ano não foi

muito distinto do observado em 2009 quando o PIB registrava taxas negativas na

comparação com o ano anterior.

Tais

observações podem ser explicadas pela hipótese levantada ainda no ano passado

por analistas que tentavam entender como o emprego podia ter um bom desempenho

à luz de taxas de crescimento ainda menores do que as observadas atualmente. No

caso propôs-se que os altos custos de contratação (inclusive treinamento) e

demissão de trabalhadores no contexto de um mercado de trabalho apertado levaram

as empresas a “entesourarem” seus empregados.

observações podem ser explicadas pela hipótese levantada ainda no ano passado

por analistas que tentavam entender como o emprego podia ter um bom desempenho

à luz de taxas de crescimento ainda menores do que as observadas atualmente. No

caso propôs-se que os altos custos de contratação (inclusive treinamento) e

demissão de trabalhadores no contexto de um mercado de trabalho apertado levaram

as empresas a “entesourarem” seus empregados.

Em

outras palavras, ao invés de incorrer nos custos de demissão e nos riscos de

não conseguir recontratar trabalhadores devidamente treinados quando a economia

se recuperasse, empresas teriam decidido mantê-los, o que terminou produzindo

taxas de crescimento do emprego maiores do que as que normalmente acompanhariam

a fraca expansão do PIB.

outras palavras, ao invés de incorrer nos custos de demissão e nos riscos de

não conseguir recontratar trabalhadores devidamente treinados quando a economia

se recuperasse, empresas teriam decidido mantê-los, o que terminou produzindo

taxas de crescimento do emprego maiores do que as que normalmente acompanhariam

a fraca expansão do PIB.

Em

contrapartida, mesmo com a (modesta) recuperação da produção no começo do ano,

estas empresas não precisaram recontratar trabalhadores, o que explicaria o

desempenho aquém do esperado da ocupação no segundo trimestre.

contrapartida, mesmo com a (modesta) recuperação da produção no começo do ano,

estas empresas não precisaram recontratar trabalhadores, o que explicaria o

desempenho aquém do esperado da ocupação no segundo trimestre.

A

valer esta história, a fraqueza extrema do emprego seria um fenômeno

passageiro. Mesmo o crescimento medíocre esperado para 2013 e 2014 parece, à

primeira vista, consistente com expansão do emprego a um ritmo algo superior ao

aumento da PIA, levando, portanto, à queda (lenta) da taxa de desemprego a

partir de algum momento no segundo semestre de 2013.

valer esta história, a fraqueza extrema do emprego seria um fenômeno

passageiro. Mesmo o crescimento medíocre esperado para 2013 e 2014 parece, à

primeira vista, consistente com expansão do emprego a um ritmo algo superior ao

aumento da PIA, levando, portanto, à queda (lenta) da taxa de desemprego a

partir de algum momento no segundo semestre de 2013.

Caso

isto seja verdade, a tendência do mercado de trabalho seria de aperto

adicional, ainda que moderado, aumentando as pressões inflacionárias hoje

existentes. O desempenho no segundo semestre será crucial para saber qual das

narrativas está correta.

isto seja verdade, a tendência do mercado de trabalho seria de aperto

adicional, ainda que moderado, aumentando as pressões inflacionárias hoje

existentes. O desempenho no segundo semestre será crucial para saber qual das

narrativas está correta.

|

|

Quem leva?

|

(Publicado 1/Ago/2013)

Eu acho engraçado o estilo "deixa que eu chuto" do mantega…

Se as empresas optaram por manter empregos, ao invés de demissão devido aos custos delas decorrentes, para onde teriam ido os custos? Como, quando e de que forma tais custos teriam sido compensados?

Só dá pensar em aumento da pressão inflacionária sobre os preços. Maior ou menor, dependendo do setor econômico.

Ou será que os acionistas e/ou cotistas, optaram por reduzir suas retiradas até que as coisas melhorassem um pouco?

Há muitas dúvidas que o gráfico suscita para o entendimento do que ocorre com a economia. E bem bolado, tanto o gráfico como as explicações que o tenham motivado.

Alex, nao entendi uma questao com relacao a segunda hipotese: Se as empresas nao demitiram pelas questoes mencionadas e o crescimento era baixo o mercado de trabalho nao deveria ter ficado no maximo no zero? como ele pode ter crescido?

O Paulo Nogueira. fez merda no FMI, nem o Mantega segurou esta cagada.

Graduando aqui numa facul heterodoxa… nunca entendi a diferença da inflação de "conflito distributivo" e a de demanda.. as duas não tem a mesma dinamica (salarios sobem qnd o mercado de trabalho aperta)? Nunca entendi o pq eles não gostarem de utilizar politica monetária pra combater isso

Alguem explica?

Alex, algum comentário sobre esse link? https://www.facebook.com/photo.php?fbid=569363703122541&set=a.104286099630306.2745.100001467480531&type=3&theater 🙂

Só desonesto como sempre. Sem surpresa.

qual eh a previsao para a inflacao esse ano entao?

"qual eh a previsao para a inflacao esse ano entao?"

Em torno de 6%, já que pergunta, mas este não é o ponto. Se ele fosse intelectualmente honesto (ha ha ha), além da previsão do Focus para este ano citaria a previsão para o ano que vem (5,88%, obrigado por perguntar, embora a minha seja algo acima de 6%), mais alta que a de 2013, mas para estes caras, "pau que bate em Chico não bate em Francisco", i.e., não mostra o número que vai contra a própria tese.

Um exemplo de honestidade intelectual…

Sicsú … the horror

Mais um exemplo da genialidade do Sicsú: "Nossa inflação não vem do excesso de compras, mas sim de problemas na produção. O nosso maior problema tem sido na produção e na comercialização de alimentos. Problemas climáticos quebram safras e atravessadores obtêm lucros extraordinários. Além disso, alguns alimentos são cotados no mercado internacional que está sujeito a volatilidades e voracidades especulativas. O gráfico mostra que as variações dos preços dos alimentos são muito semelhantes aos movimentos da inflação. Em outras palavras, grande parte da nossa inflação é explicada pela elevação (ou queda) dos preços dos alimentos – e não pela variação do gasto público." Primeiro, "a inflação é explicada pela elevação dos preços" – caminho mais rápido para um prêmio Nobel, com certeza. Segundo, genial, "alguns alimentos são cotados no mercado internacional"e isso justificaria o estouro da meta, apesar de que esse impacto do mercado internacional só ocorre nacionalmente…

E os "atravessadores"? Devem estar aumentando a margem continuamente para gerar inflação…

Acho que ele acabou de conhecer o Excel.. vários gráficos em sua página no facebook

sério, quanto ganha o Sicsú?

O Sicsu falou alguma mentira?

De fato, aquelas foram as inflacoes de 2011, 2012. Para 2013 a expectativa Focus tambem e' aquela.

Ele nao mencinou a de 2014, nem de 2015, nem de 2016, nem de 2017, que estao descoladas da meta. E dai?

Ele nao acha que credibilidade seja tudo e nao confia na inflacao esperada como combustivel potente para a inflacao (tem uma Philips diferenciada em mente).

Nao e' mau-caratismo, e' a percepcao do cara. Ele simplesmente nao acha que se deve elevar juro nesse momento. Para ele a inflacao e' de custo. Quem prova o contrario?

Nao e' the horror… The horror e' a cambada de puxa saco que aqui habita….

Ihh.. ta sem acento nos teclados da UFRJ?

O relatório Focus divulgado hoje revela que os analistas do mercado financeiro trabalham com a expectativa de que a inflação encerre 2013 em 5,75%.

Focus de 29/7/13

O Sicsú falou não uma mais duas mentiras, ao dizer que a inflação está "na meta" e "em queda".

The horror indeed…

Off Topic:

http://mansueto.files.wordpress.com/2013/07/growthdemocracy1.pdf

Perfect!!!

"Ele nao mencinou a de 2014, nem de 2015, nem de 2016, nem de 2017, que estao descoladas da meta. E dai?"

E daí que estes números são os que desmentem o argumento dele; se ele usa o Focus para argumentar que a inflação está em queda, deveria usar o Focus para admitir que não está. Mas não; varreu para baixo do tapete o dado que contradiz sua tese. Se isto não é desonestidade, vamos precisar de uma nova definição para o conceito…

E ai New Keynesian

"Unemployment and business cycles" by Christiano, Eichenbaum, Trabandt, NBER working paper:

"We develop and estimate a general equilibrium model that accounts for key business cycle properties of macroeconomic aggregates, including labor market variables. In sharp contrast to leading New Keynesian models, wages are not subject to exogenous nominal rigidities. Instead we derive wage inertia from our specification of how firms and workers interact when negotiating wages. Our model outperforms the standard Diamond-Mortensen-Pissarides model both statistically and in terms of the plausibility of the estimated structural parameter values. Our model also outperforms an estimated sticky wage model."

"Não, você que não entendeu. Para a poupança equalizar o investimento, existe um ajuste pela taxa de juros real. Ou você acha realmente que a História deixa alguma dúvida que existe uma oferta de poupança externa que se torna inelástica com relação à taxa de juros real a níveis não mais que moderados do déficit em conta corrente?"

Alguem explica isso melhor pra mim.. sou um graduando burro

valeu

Tentando ler o artigo do Beluzo hoje no Valor me pergunto: por que ainda tento ler um artigo do Beluzo?

"por que ainda tento ler um artigo do Beluzo?"

Faz assim: vai lá no blog do Rodrigo constantino, que agora está hospedado no site de Veja.com, leia o comentário dele sobre o artigo do Beluzzo publicado no Valor. Te garanto que vc nunca mais perderá seu tempo lendo as tolices desse economista da Unicamp!

Alex,

a partir de alguns de seus posts anteriores chegamos à conclusão que o mercado de trabalho estava apertado causando pressões inflacionárias devido ao bom desempenho do setor de serviços. Isto, inclusive, foi o que causou o aumento dos salários reais, fundamental para a perda de competitividade da indústria. Logo, o “entesouramento” de mão de obra só poderia vir a ocorrer no setor industrial, que estava estagnado enquanto o de serviços estava crescendo. Uma forma de ver se a segunda hipótese levantada por você no atual post (aumento da “utilização” da mão de obra ocupada) faz sentido, portanto, é olhar para o número de horas médias trabalhadas na indústria. Me pergunto se você olhou para esse número ou se você possui comentários a respeito?

"Uma forma de ver se a segunda hipótese levantada por você no atual post (aumento da “utilização” da mão de obra ocupada) faz sentido, portanto, é olhar para o número de horas médias trabalhadas na indústria. Me pergunto se você olhou para esse número ou se você possui comentários a respeito?"

Horas pagas/trabalhador na indústria (fonte PIMES/IBGE) têm caído de forma mais ou menos persistente até o terceiro tri de 2012. Parecem estar revertendo, com a ressalva que os dados do segundo tri deste ano ainda são incompletos.

Peguei os dados de horas trabalhadas e de pessoal empregado da CNI que vão até maio desse ano. Não sei até que ponto isso é razoável (não tenho familiaridade com dados). No entanto, por esses dados, parece não haver indício de elevação das horas médias trabalhadas. Na verdade ocorre o contrário, com desaceleração da queda que parece estar se estabilizando. Além disso, Levando em conta que a taxa de desemprego pode se manter em patamar mais elevado ou até continuar aumentando, acho bem difícil que o mercado de trabalho esteja mais pressionado ou caminhando para isso. Desse modo a primeira hipótese parece mais plausível. De qualquer forma, veremos ao longo do ano.

Abs,

"Peguei os dados de horas trabalhadas e de pessoal empregado da CNI que vão até maio desse ano. Não sei até que ponto isso é razoável (não tenho familiaridade com dados). No entanto, por esses dados, parece não haver indício de elevação das horas médias trabalhadas."

Verdade. Há estabilização, mas não reversão (mesmo modesta) da queda pelos números da CNI.

Bom ponto, até porque os números da CNI me parecem melhores do que os do IBGE neste campo.

De qualquer forma, uma questão para pensar. Obrigado