Linha do horizonte. Por Alexandre Schwartsman

LINHA DO HORIZONTE

ALEXANDRE SCHWARTSMAN

O BC elevou em muito o volume de “operações compromissadas” ao longo do ano devido às dificuldades do Tesouro na colocação de seus papéis. Embora haja como contornar por enquanto esta questão, sem medidas de controle das contas públicas os limites da política monetária vão se tornando evidentes

PUBLICADO ORIGINALMENTE NA INFOMONEY, EDIÇÃO DE 7 DE OUTUBRO DE 2020

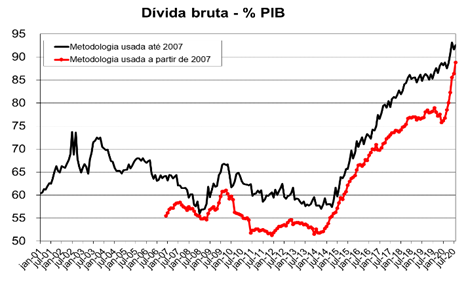

Quem segue mais de perto as contas públicas sabe que há duas formas de medir o endividamento total do governo: a metodologia empregada pelo Banco Central até 2007, similar à padronizada pelo Fundo Monetário Internacional para fins de comparação entre países, e a empregada desde então, ambas divulgadas mensalmente.

A principal diferença entre elas se refere à contabilização da dívida do Tesouro Nacional em poder do BC: a medida original inclui na dívida bruta todos os títulos do Tesouro na carteira do BC; a medida nova, ao contrário, exclui esse valor, mas contabiliza os títulos usados pelo BC nas operação de controle da liquidez da economia, conhecidas no jargão de mercado como “compromissadas”.

São assim conhecidas porque não representam venda (ou compra) definitiva de títulos públicos pelo BC, mas de venda com um compromisso de recompra em data predeterminada; ou, mais raramente, de compra com compromisso de revenda de determinada data. O objetivo dessas operações é a manutenção de um nível de reservas bancárias consistente com o objetivo de taxa juros estabelecido pelo BC.

Caso haja excesso de reservas bancárias, a taxa de referência no mercado de reservas (a Selic) tende a ficar abaixo da meta definida na reunião do Copom; nesse caso o BC vende títulos com compromisso de recompra, reduzindo o excesso de reservas. Caso haja falta de reservas, o BC compra títulos com compromisso de revenda. Vale dizer, as operações compromissadas servem para adequar a Selic ao nível almejado pelo Copom.

Isso dito, ambas as métricas de dívida costumam se mover em paralelo (abaixo à esquerda), ainda que isto não seja verdade em 100% das observações. De qualquer forma, fica claro que seguem a mesma tendência, muito embora o nível de endividamento seja tipicamente distinto: a definição mais recente aponta para nível abaixo do indicado pela metodologia mais antiga, porque as operações compromissadas são menores do que a carteira de títulos do BC. De 2007 para cá a diferença entre as duas medidas atingiu em média o equivalente a 6,7% do PIB.

Fonte: Autor (com dados do BC)

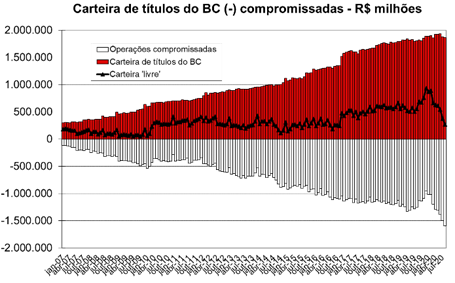

Houve, todavia, aproximação vertiginosa das medidas nos últimos meses, culminando com uma redução da diferença para 3,8% do PIB em agosto, contra 12,9% do PIB em dezembro de 2019. O motivo, conforme explicitado no gráfico à direita, é o forte aumento das operações compromissadas ao longo deste ano, quando saltaram de R$ 951 bilhões em dezembro (13,1% do PIB) para R$ 1,6 trilhão (22,2% do PIB) em agosto, reflexo das dificuldades enfrentadas pelo Tesouro Nacional para colocar novos títulos no mercado.

Por um lado, o déficit do governo federal cresceu aceleradamente, tanto pela queda de receitas quanto pelo aumento de gastos, ambos em função da epidemia. Por outro, parcela da dívida venceu, como de hábito, nos primeiros 8 meses do ano. Assim, além de tomar emprestado para cobrir a diferença entre despesas e receitas, o Tesouro ainda teria que emitir novos títulos para pagar os que venceram ao longo do caminho.

Não foi o que ocorreu. Em 2020 o Tesouro Nacional precisou pagar tais compromissos por meio de saques da conta que mantém junto ao BC, a chamada Conta Única. No ano, houve saque líquido de R$ 679 bilhões, dos quais R$ 653 bilhões entre março e agosto.

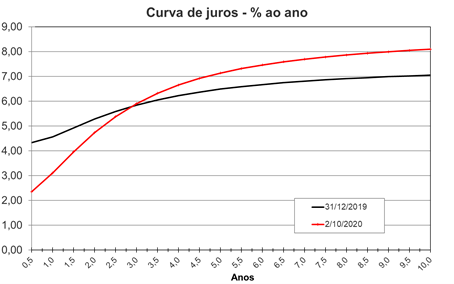

Isto se explica pelo aumento do custo para se endividar no período. Apesar da forte queda da taxa Selic, acompanhada em diferentes graus pelas demais taxas de juros “curtas” (até 3 anos), as taxas de juros para horizontes mais longos subiram acentuadamente, equivalente a praticamente um ponto percentual ao ano para o horizonte de 10 anos.

Fonte: Autor (com dados da ANBIMA)

A diferença entre a taxa de juros de 10 anos e a taxa de juros de 6 meses (acima à direita) se encontra próxima às máximas históricas, em torno de 6% ao ano. Esse comportamento não resulta da postura de política monetária, mas da percepção do risco fiscal devido à elevação persistente da dívida (independentemente da métrica que se escolha) num contexto marcado pela paralisia do governo, incapaz de formular uma estratégia que sinalize a reversão dessa trajetória num horizonte razoável.

Dito de outra forma, dado o risco de “calote” (inclusive por meio de inflação mais alta em horizontes mais distantes), investidores demandam uma taxa de juros mais elevada para se protegerem. Ao mesmo tempo, o Tesouro não quer se endividar a essas taxas.

A consequência do dilema é uma alteração considerável no perfil das novas emissões, com aumento da dívida tomada a juros curtos e redução da contratada a juros longos. Isso, porém, não tem sido suficiente para o conjunto de suas necessidades (tanto endividamento novo, ligado ao déficit corrente, como a “rolagem” dos títulos vencidos); daí o uso crescente da Conta Única (R$ 653 bilhões de março a agosto, como notado acima, entre financiamento do déficit e pagamentos de dívida vencida).

Todavia, tais saques elevam as reservas bancárias, exigindo que o BC adeque seu nível por meio das operações compromissadas. Ocorre que o “lastro” para tais operações vem se reduzindo a olhos vistos, de R$ 937 bilhões em dezembro de 2019 para R$ 270 bilhões em agosto, grosso modo de metade da carteira total de títulos do BC para pouco menos de 15% desse total em agosto.

A Lei 13.820 exige, contudo, que o Tesouro emita novos títulos para o BC sempre que esse “lastro” cair a menos de 4% do total da carteira (algo como R$ 75 bilhões hoje), patamar que não se encontra tão distante quanto parece.

É verdade que os números (ainda parciais) de setembro mostram uma pequena redução das compromissadas (R$ 13,6 bilhões), mas há pouco mais de R$ 100 bilhões em títulos vencendo no último trimestre de 2020 (R$ 93 bilhões em outubro apenas) e déficit ao redor de R$ 100 bilhões no mesmo período, ou seja, para evitar novas compromissadas o Tesouro terá que colocar perto de R$ 200 bilhões em títulos no trimestre.

Caso o Tesouro não o faça precisará fazer novos aportes ao BC, o que faria novamente a medida “antiga” da dívida se descolar da “nova” medida. No entanto, torna-se questão de tempo para que o jogo de gato-e-rato continue, a menos que se encontre maneira de equacionar as contas públicas ou, em sua ausência, o BC não mais consiga exercer o controle sobre a política monetária e, portanto, sobre a inflação.

O tempo se esvai, ainda mais em face da enormidade da tarefa e da paralisia do governo; não é por outro motivo que o mercado insiste em nos jogar os fatos na cara.

_____________________________________

* ALEXANDRE SCHWARTSMAN – DOUTOR EM ECONOMIA PELA UNIVERSIDADE DA CALIFÓRNIA, BERKELEY, E EX-DIRETOR DE ASSUNTOS INTERNACIONAIS DO BANCO CENTRAL DO BRASIL É PROFESSOR DO INSPER E SÓCIO-DIRETOR DA SCHWARTSMAN & ASSOCIADOS

* ALEXANDRE SCHWARTSMAN – DOUTOR EM ECONOMIA PELA UNIVERSIDADE DA CALIFÓRNIA, BERKELEY, E EX-DIRETOR DE ASSUNTOS INTERNACIONAIS DO BANCO CENTRAL DO BRASIL É PROFESSOR DO INSPER E SÓCIO-DIRETOR DA SCHWARTSMAN & ASSOCIADOS

@alexschwartsman

aschwartsman@gmail.com