Em busca do PIB perdido. Por Alexandre Schwartsman

Apesar do crescimento algo mais forte do PIB no final de 2021 o produto seguiu bem abaixo da tendência observada desde o final da Grande Recessão de 2014-16. Olhando à frente, não deveremos recuperar o PIB perdido ao longo de 2022.

PUBLICADO ORIGINALMENTE NA INFOMONEY, EDIÇÃO DE 9 DE MARÇO DE 2022

O crescimento do PIB no quarto trimestre do ano passado acabou ficando no topo das previsões do mercado, 0,5% (contra mediana de 0,2%, também minha projeção para o período), levando o número anual, isto é, a comparação da média dos quatro trimestres de 2021 contra os quatro trimestres de 2020, a registrar expansão de 4,6%. Dada a queda de 3,9% em 2020, o PIB do ano passado finalmente superou o de 2019, ainda que por apenas 0,6%.

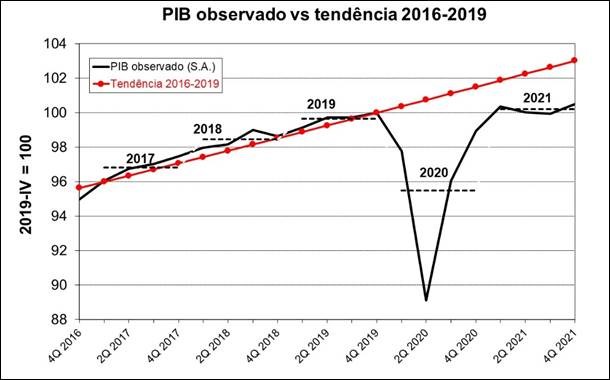

Apesar da surpresa positiva no final do ano (bem como suas implicações para o número de 2022, conforme exploraremos adiante), a verdade é que o desempenho da economia deixou a desejar. Para entender a frustração não é necessário nada além de uma vista d’olhos no gráfico abaixo.

Fonte: Autor com dados do IBGE

Desde que a economia brasileira começou a recuperação da recessão 2014-2016, a pior da história, cortesia – não nos esqueçamos! – da hoje órfã Nova Matriz, o produto mostrava uma tendência de crescimento nada empolgante, ainda mais à luz da queda de cerca de 8% registrada naquele período.

Tomando a média de três diferentes estimações da tendência de crescimento que prevaleceu entre o último trimestre de 2016, quando a economia parou de cair, e o último de 2019, logo antes da pandemia, a economia parecia andar ao ritmo de 1,5% ao ano (as estimativas vão de 1,3% a 1,7% ao ano, ou seja, não devemos errar por muito num período relativamente curto), conforme mostrado pela linha vermelha no gráfico.

Note-se que esta linha apenas registra a tendência naquele período e, para facilidade de exposição, convencionamos tomar seu nível no quarto trimestre de 2019 como 100. Não deve, portanto, ser considerada como estimativa do produto potencial, ou seja, não há aqui qualquer sugestão que a economia se encontrava próxima ao pleno emprego no final de 2019.

Feita a ressalva, fica claro que, para seguir a tendência estimada de 2016 a 2019, a recuperação pós-pandemia teria que ser muito mais forte do que a observada a partir de meados de 2020. A valerem nossas estimativas, ao final do ano passado o PIB deveria ser algo como 2,5% mais alto do que registrado para recolocar a economia na tendência anterior.

Não por acaso, a taxa de desemprego – devidamente ajustada à menor taxa de participação no mercado de trabalho – se encontrava no trimestre final de 2021 cerca de 1,5 ponto percentual acima da estimada no mesmo trimestre de 2019. Dito de outra maneira, a folga no mercado de trabalho hoje parece ser ainda maior do que a existente no final de 2019, consistente com uma economia que não conseguiu manter a tendência de crescimento pré-pandemia.

Não acredito que recuperaremos o produto perdido em 2022. É bem verdade que, graças à surpresa positiva do final do ano passado, o “carregamento estatístico” para este ano é hoje levemente positivo. O carregamento é uma conta simples, a saber: qual seria a variação do PIB num dado ano (no caso 2022) contra o ano anterior (2021), caso o nível do PIB trimestral do final de 2021 se mantivesse inalterado ao longo de 2022?

Conforme ilustrado no gráfico, o PIB do final de 2021 se encontrava um pouco acima da média daquele ano (representada pela linha negra pontilhada), 0,3%, isto é, no caso (puramente hipotético) de crescimento zero a cada trimestre, ainda assim a média de 2022 ficaria 0,3% acima da média de 2021.

Obviamente o PIB não ficará imóvel a cada trimestre de 2022. Não há razão, contudo, para que acelere além do ritmo observado no ano passado. A recuperação do setor de serviços, que impulsionou o produto nos últimos trimestres, não deve manter o passo, visto que a normalização das atividades afetadas pela pandemia já se encontra perto do seu final. Pelo lado da demanda, a alta da taxa de juros deve servir de freio à atividade.

Assim, mesmo com o carregamento estatístico de 0,3%, o crescimento do PIB deverá ficar na casa de 0,5-0,8% este ano, sujeito ainda as intempéries da guerra no Leste Europeu, em particular seus efeitos sobre a inflação, que podem demandar um esforço adicional do BC para tentar a convergência da inflação para a meta em 2023.

Seguiremos em busca do PIB perdido.

___________________________________________________________

* ALEXANDRE SCHWARTSMAN – DOUTOR EM ECONOMIA PELA UNIVERSIDADE DA CALIFÓRNIA, BERKELEY, E EX-DIRETOR DE ASSUNTOS INTERNACIONAIS DO BANCO CENTRAL DO BRASIL É PROFESSOR DO INSPER E SÓCIO-DIRETOR DA SCHWARTSMAN & ASSOCIADOS

* ALEXANDRE SCHWARTSMAN – DOUTOR EM ECONOMIA PELA UNIVERSIDADE DA CALIFÓRNIA, BERKELEY, E EX-DIRETOR DE ASSUNTOS INTERNACIONAIS DO BANCO CENTRAL DO BRASIL É PROFESSOR DO INSPER E SÓCIO-DIRETOR DA SCHWARTSMAN & ASSOCIADOS

*

* @alexschwartsman

aschwartsman@gmail.com

______________________